(사진=자료사진)

(사진=자료사진)

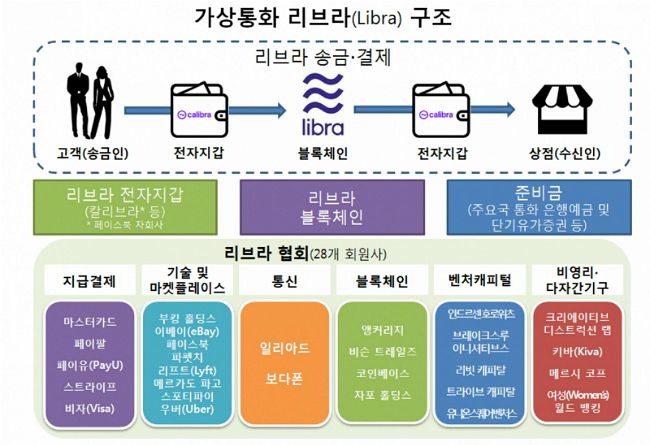

SNS업체 페이스북이 자체 추진 중인 가상화폐 '리브라'(libra)'가 상용화되는 경우 은행업계가 상당한 타격을 입을 것으로 전망됐다.

금융위원회는 8일 페이스북의 리브라백서와 국내외 동향 등을 엮은 '리브라 이해 및 관련 동향' 자료를 공개하고 업계 안팎의 전망을 소개했다.

이에 따르면 리브라는 다른 가상통화보다 상용화 성공 가능성이 높은 것으로 평가되고 있다. 통상 높은 가격변동성 탓에 지급수단 활용이 곤란한 여타 가상통화와 달리 리브라는 '스테이블 코인'으로서 가격변동성을 제한한다.

또 전세계 24억명이 사용하는 페이스북의 특성상 여러 분야의 글로벌 기업과 공동사업을 진행하는 방식으로 범용성을 확보할 수 있다.

다만 화폐가치 보장 방식이나 세부 운영사항이 불분명·미확정 상태에 있고, 가치변동성 제한 방식도 투기 등에 의해 훼손될 우려가 있는 데다, 페이스북과의 연동성 측면에서 개인정보 유출 피해 극대화 가능성 등이 한계도 지적되고 있다.

이런 가운데 리브라의 전세계적 통용이 성공하는 경우 금융안정성이 저해되고 금융위기가 심화될 것이라는 우려가 은행업계 안팎에서 나오고 있다.

24억명의 페이스북 사용자가 자신의 은행예금 10%를 리브라로 이전하면 2조달러 이상의 자금이 은행권을 이탈하게 된다. 이 경우 은행의 지불능력 하락, 대출금 감소, 막대한 해외 자금이전 등으로 인한 신흥시장 피해 등이 불가피하다는 지적이다.

또한 금융위기·외환위기시 법정 실물화폐에서 리브라로 자금이 쏠리는 '뱅크런' 발생할 수 있어, 위기를 심화시키는 요인으로 작용할 수도 있다. 리브라로의 환전·해외송금은 국제 자본이동에 대한 각국의 정책적 대응 능력을 제약할 소지가 크다.

더욱이 은행을 통한 통제가 이뤄지지 않는 만큼, 리브라는 광범위한 자금세탁 수단으로 변질될 수도 있다. 골드만삭스, JP모건 등 대형 금융사는 이같은 규제 측면에서의 불확실성을 이유로 리브라 개발에 불참한 것으로 알려져 있다.

리브라 출범 초반에는 컨소시엄에 의한 공동 운영이 이뤄지다, 페이스북이 사실상 독점적 지배력을 행사할 것이라는 우려도 있다.

한편 금융소비자 입장에서도 피해가 있을 수 있다. 전통적 금융에서의 이자수익이나 신용카드 혜택 등을 받을 수 없고, 정부의 예금보험 대상에도 제외된다는 게 우선 지적된다. 페이스북 개인정보 유출사고가 잇따랐던 사례를 감안하면 리브라 금융정보의 유출 가능성도 배제하기 어렵다.