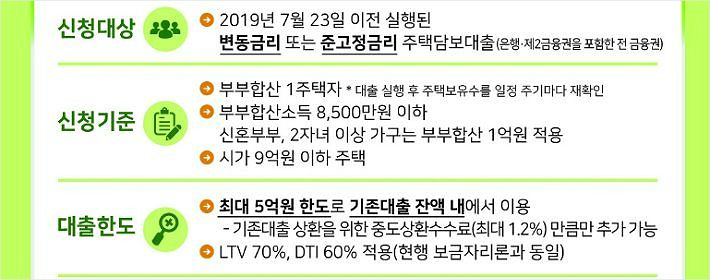

서민형 안심전환대출 신청조건 (사진=금융위 제공)

서민형 안심전환대출 신청조건 (사진=금융위 제공)

서울에 거주하는 무주택자인 직장인 A(42) 씨는 요즘 언론을 통해 서민형 안심전환대출 관련 보도를 접할 때마다 울화통이 치민다.

외벌이로 직장생활을 10년 넘게 했지만 3자녀를 키우느라 내집마련은 꿈도 못꾸고 있는데 유주택자에게 1%대의 저금리로 대출을 해준다는 사실에 상대적 박탈감이 크기 때문이다.

A 씨는 "집없는 서민들도 많은데 유주택자한테 저금리로 대출을 갈아탈 수 있도록 해준다는게 이해가 안간다"면서 "집값이 안정되기를 기다린 무주택자만 바보된 기분"이라고 말했다.

◇ 9억 주택 소유자가 서민? 안심전환대출 논란 가열지난 16일부터 신청을 받기 시작한 서민형 안심전환대출이 큰 관심을 받고 있는 가운데 이것이 과연 '서민형'이 맞느냐를 놓고 갑론을박이 한창이다.

주택가격 9억이하, 연봉 8500만원 이하라는 기준 자체가 서민과 어울리지 않을 뿐만 아니라 심지어 무주택 서민들도 받지 못하는 혜택을 빚내 집을 산 유주택자가 받게됐기 때문이다.

금융위원회에 따르면 변동금리나 준고정금리 주택담보대출(이하 주담대)을 1.85~2.2%의 낮은 고정금리 주담대로 전환할 수 있도록한 안심전환대출 신청액이 22일 오전 9시 기준으로 20조 4675억원을 기록했다.

접수 일주일 만에 신청액이 한도인 20조원을 넘어선 것으로 각종 우대금리 혜택을 받을 경우 2% 중반대인 시중 준고정금리 주담대보다 최대 1%p 이상 저렴한 금리로 갈아탈 수 있기 때문에 수요가 몰리고 있는 것으로 보인다.

문제는 이같은 정책금융의 혜택을 부동산 가격 상승기에 소위 빚내서 집을 산 중산층 이상의 1주택자가 대부분 받게된다는데 있다.

안심전환대출은 주택가격 9억원 이하, 연소득 8500만원(신혼부부.2자녀 이상 1억원) 이하의 1주택자에게 최대 5억원까지 대출을 해준다.

지난 8월말 기준 전국 주택 평균매매가격이 3억 524만원, 서울 주택 평균매매가격이 6억 4471만원인 점을 감안하면 주택가격 조건이 평균치를 훨씬 웃돈다.

연소득 기준 8500만원~1억원 역시 지난 8월 기준 3인 이하 도시근로자가구 평균 월소득이 540만 1814원인 점을 감안하면 평균치를 웃돈다.

◇ 무주택 서민은 더 비싼 금리 대출 쓰는데 '울화통'여기다 무주택 서민들에게도 주어지지 않는 혜택이 고가의 1주택자에게도 주어진다는데 대해 무주택자들의 상대적 박탈감이 커지고 있는 점도 문제다.

통계청에 따르면 2016년 기준 총 가구수는 1936만여 가구로 이 가운데 무주택 가수는 862만 가구로 전체의 45%에 달한다.

하지만 무주택자들이 주로 이용하는 시중은행의 전세자금대출 평균 금리는 현재 2.7~2.8% 수준으로 안심전환대출 보다 1%p 정도 금리가 더 높다.

안심전환대출과 같은 정책금융인 버팀목 전세자금대출의 최저금리가 2.3%로 시중 전세자금대출보다 금리가 낮기는 하지만 이 역시도 안심전환대출 보다는 금리가 높다.

특히, 버팀목 전세자금대출을 받으려면 부부합산 연소득이 5000만원 이하에 최대 대출금액도 1억 2천만원에 그치는 등 안심전환대출에 비해 조건이 훨씬 까다롭다.

더 나아가 정부가 부동산 가격을 잡겠다며 각종 규제책을 펴고 있는 상황에서 가계대출 안정화를 명목으로 기존 대출자들에게 더 나은 조건의 정책금융을 제공하는 것 역시 논란거리다.

안심전환대출 이용자들은 LTV(주택담보인정비율) 70%, DTI(총부채상환비율) 60%가 적용돼 9.13대책 이후 강화된 각종 대출 규제도 면제되는 혜택을 누리게 된다.

가계대출 관리라는 명분도 약하다는 지적이다. 한 시중은행 관계자는 "주담대 연체율이 안정적으로 관리되고 있는 상황에서 정부가 나서 시중에 없는 초저금리 상품을 내놓는 상황을 이해하기 어렵다"고 말했다.

실제로 금융감독원이 집계한 올해 2분기말 기준 주담대 연체율은 0.20%로 2년 전인 2016년 2분기 말에 비해 오히려 0.04%p 하락하는 등 안정적으로 관리되고 있다.

금융소비자원 조남희 원장은 "시장이 충분히 수용 가능한 수준에서 주담대가 관리되고 있는데 굳이 정부가 나서 초저금리 대출을 내놓는 것은 시장을 왜곡시키는 선심성 정책"이라고 지적했다.

이어 "9억이하 주택에 대해 5억원까지 대출을 해준다는 것이 과연 서민을 위한 정책인가 묻고 싶다"면서 "무주택자 등 더 소득이 낮은 계층의 주거환경이 보다 열악한 상황을 감안하지 않고 기존 중산층에 해당하는 이들에게 혜택을 준다는 것은 과도한 정책개입이고 시장개입"이라고 밝혔다.

이같은 지적에 대해 은성수 금융위원장은 지난 18일 "세금을 깎아주면 해당 안 되는 분들은 왜 나는 안 깎아주냐고 하는데 그렇게 접근하기 시작하면 정부가 할 수 있는 게 하나도 없다"면서 "이번 안심대출은 변동금리가 시장불안 요인이 되니 변동금리를 고정금리로 바꿔주는 것"이라고 강조했다.