D

D

고향에 가족들이 모이면 빠지지 않는 주제 중 하나가 바로 부모님 또는 정년을 앞둔 형제자매들의 노후 걱정이다.

실제로 현재 소비수준을 유지할 경우 은퇴자들은 기대수명이 끝나기 전에 가진 자산을 모두 써버리는 이른바 ''은퇴 파산''을 겪을 가능성이 크다는 분석이 잇따르고 있다.

그렇다면 장수재앙(長壽災殃)을 피하는 은퇴자산 관리법은 무엇일까.

◈ 기대여명 85세…은퇴파산 남 얘기 아니다 2013년 현재 국민연금 소득대체율은 대략 40% 수준이다. 은퇴 이후 국민연금만 받아서는 기존 소득의 절반도 못 채운다는 얘기다. 국민연금 가입자가 아닐 경우에는 문제가 더욱 심각하다.

어떻든 은퇴 이후에 연금만 받아서는 생활이 불가능하고 결국 가진 자산을 조금씩 빼 써야 하는 상황이다.

문제는 지금 은퇴하는 세대는 갖고 있는 자산이라고 해봐야 상당수 자신의 집이 대부분이고, 그나마도 최근 부동산 가격이 떨어지면서 부동산 가격 상승에 기대기도 힘들다는 점이다.

실제로 최근 산업은행 조사분석부는 은퇴부부가 이전 소득수준을 그대로 유지할 경우 41.4%가 파산한다는 분석결과를 내놓기도 했다.

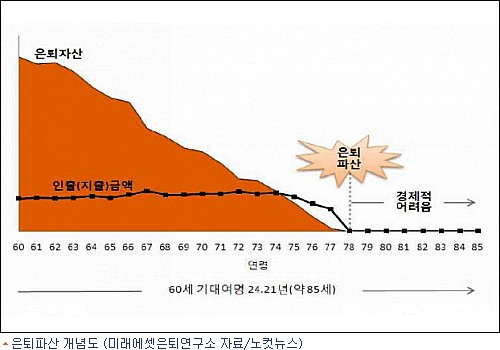

또 미래에셋은퇴연구소의 가상실험에 따르면, 자산 2억 원을 가진 은퇴자가 자산에서 해마다 1천2백만 원을 빼쓴다고 가정할 경우, 6%의 평균 수익률을 올린다고해도 빠르면 80세 전, 늦어도 85세에는 자산이 모두 고갈되는 것으로 나타났다.

2011년 통계청의 완전생명표에 따르면 60세의 기대여명은 24.21년이다. 적어도 85세까지는 자산을 유지해야 노년에 빈곤층으로 전락하는 ''장수재앙''을 피할 수 있다는 얘기다.

미래에셋은퇴연구소 김혜령 수석연구원은 "은퇴리스크를 고려하면 이율이 낮지만 원금이 보장되는 안전자산은 은퇴자들에게는 오히려 안전자산이 아니라 파산을 촉진시킬 수도 있다"라고 단언했다.

문제는 수익률과 인출률이다. 수익률은 높을 수록 좋고 인출률은 낮을 수록 좋다. 특히 은퇴초기 10년 동안은 수익률을 높게 가져가되 인출률은 최소화하는 것이 유리하다.

은퇴파산 개념도 (미래에셋은퇴연구소 자료/노컷뉴스)

은퇴파산 개념도 (미래에셋은퇴연구소 자료/노컷뉴스)

◈ 은퇴초기 10년...수익률은 높게, 인출률은 낮게일단 상대적으로 건강이 뒷받침되는 은퇴 초기 10년 동안은 가능하면 소득을 보전할 수 있는 일거리를 찾아, 자산을 빼쓰는 비율, 즉 인출률을 연 4% 이하로 최대한 낮춰야 한다.

은퇴연구소 자료에 따르면 초기 인출률를 4%이하로 유지할 경우 은퇴파산 리스크는 10% 이하로 안전수준을 유지하게 되지만 인출률이 7%를 넘으면 은퇴파산 위험도는 50%를 넘어가게 된다.

가상실험에서 은퇴자산의 수익률을 연 6%로 고정했을 경우, 인출률을 은퇴초기 4%에서 5년마다 1%씩 올릴 때보다, 인출률을 은퇴초기 8%에서 5년마다 1%씩 낮출 때 파산 시기가 4년 더 빠른 것으로 나타났다.

또 주식과 같이 위험도는 다소 높지만 수익률이 높은 곳에 자산의 10~40%정도를 적절히 배분하는 것도 자산을 오래 지키는 한 방법이다.

특히 인출률이 4%를 넘어 5~6%까지 올라갈 경우, 주식비중을 10~ 40%까지 배분해야 은퇴파산 리스크가 안전수준을 유지하는 것으로 분석됐다.

해마다 물가가 오르는 것을 감안해, 물가상승분을 상쇄할 수 있는 채권이나 수익형부동산, 월지급식 펀드 등에도 관심을 기울여야한다.

특히 고령자들의 소비패턴을 감안한 고령자 물가는 소비자물가보다 통상 0.5~1%p 더 높다는 점을 주지할 필요가 있다. 자산 수익률이 물가 상승분보다 적어도 1%p는 더 높아야 추가적인 자산고갈을 막을 수 있다는 얘기다. [BestNocut_R]

전문가들은 "은퇴이후에는 은퇴자산의 파이를 키우는 현금유입이 불가능한 현실을 감안해, 초기 인출률과 목표 수익률, 은퇴자산 포트폴리오 등을 세심하게 짜야한다"며 가급적 자산관리 전문가의 도움을 받는 것이 좋다고 조언하고 있다.