(사진=연합뉴스)

(사진=연합뉴스)

변동금리로 주택담보대출(주담대)을 받은 차주들이 금리 상승에 따른 부담을 덜 수 있는 상품이 나온다.

금융위원회는 20일 금리상승기에 변동금리 주담대 차주의 부담을 경감하기 위해 ‘월상환액 고정형’과 ‘금리상한형’ 주담대 상품을 다음달 18일부터 KB, 신한 등 시중 15개 은행에서 취급한다고 밝혔다.

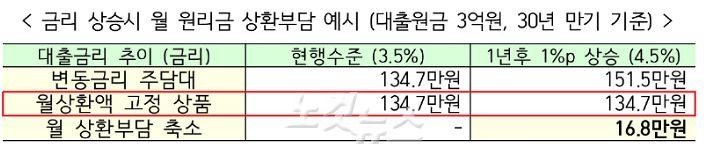

월상환액 고정형은 대출 원리금을 분할 상환하는 경우 금리가 오르면 원금 상환액수를 줄이는 방식으로 매달 갚는 돈은 일정하게 유지하면서 잔여 원금은 만기에 정산하는 상품이다.

월상환액 고정기간은 10년으로 하되 이 기간이 지나면 변동금리로 다시 전환하거나 월상환액을 재산정한다.

이런 방식으로 금리 변동의 위험을 흡수하면 은행도 부담이 있기 때문에 이 상품의 금리는 변동금리에 0.2~0.3%포인트를 더해 책정된다.

부부 합산소득 7천만원 이하로 시가 6억원 이하의 집을 갖고 있는 서민 차주는 0.1%포인트 금리 우대를 받을 수 있다.

월상환액 고정기간중 금리 변동폭은 2%포인트로 제한하며 금리가 급상승하는 상황이 발생하면 이자만 낼 수도 있도록 한다.

기존 대출금을 늘리지 않고 이 상품으로 갈아타기만 하는 경우(대환) 종전의 대출규제(LTV,DTI)를 적용하고 DSR산정대상에서는 제외한다.

원금 3억원에 금리 3.5%인 차주를 기준으로 1년후 금리가 1%포인트 오를 경우 일반 변동금리 상품에 비해 월상환액이 약 17만 원 줄어든다고 금융위는 예시했다.(표 참고)

(표=금융위원회)

(표=금융위원회)

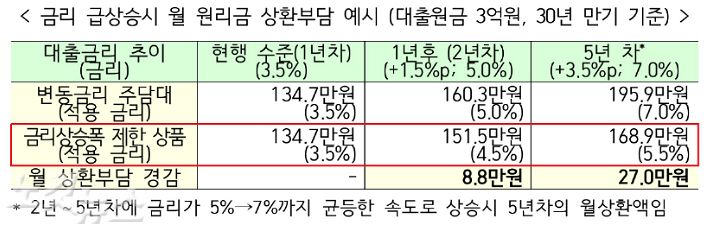

다음으로 금리상한형 주담대는 금리 상승폭을 연간 1%포인트 이내, 5년간 2%포인트 이내로 제한하는 상품으로 별도의 대출을 새로 실행하지 않고 기존 변동금리 주담대 차주에게 5년간 ‘금리상한 특약’을 부가하는 형태로 운영된다.

금리는 변동금리에 금리상한 특약 체결에 따른 비용을 가산해 기존금리에 0.15~0.2%포인트를 더하는 수준으로 책정한다.

이 상품도 서민 차주(부부합산 소득 7천만원이하, 시가 6억원 이하 주택보유)에게 우선적으로 지원된다.

기존 대출의 조건변경이 없기 때문에 대출규제(LTV・DTI)나 DSR 산정 대상에서 제외된다.

금리상한형 주담대를 이용하면 원금 3억원, 금리 3.55%인 차주는 1년후 금리가 1.5%포인트 올라도 대출금리는 1%만 오르기 때문에 일반 변동금리 대비 월상환액이 약 9만원 경감된다고 금융위는 예시했다.(표 참고)

(표=금융위원회)

(표=금융위원회)

이런 금리리스크 경감 상품을 취급할 은행은 KB, 신한, KEB하나, 우리, NH농협, SC, 기업, 씨티, SH수협, 부산, 대구, 광주, 전북, 경남, 제주은행이며 제주은행의 경우 금리상한형 상품은 취급하지 않는다.

금융위는 “금리리스크 경감 상품은 금리상승에 따른 상환부담 증가 우려에 선제적으로 대응하기 위해 출시하는 상품으로 앞으로의 공급 규모는 주담대의 금리 변동추이, 시장상황 등에 따라 탄력적으로 변동될 것으로 보인다”고 밝혔다.