올해 1분기 5대 금융지주의 실적 명암을 가른 건 증권이었다. 증시 호황이 증권 계열사 실적을 폭발적으로 끌어올리면서, 비은행 포트폴리오를 얼마나 잘 갖췄느냐가 지주 전체 성적표를 결정지었다.

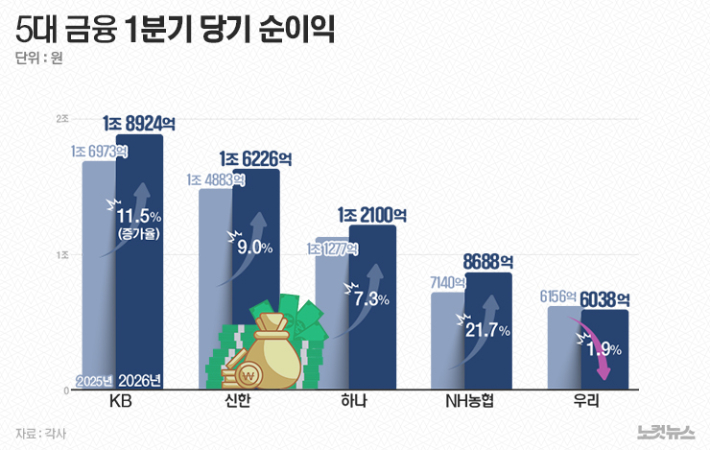

KB·신한·하나·우리·농협금융지주의 1분기 성적표가 나왔다. 5대 금융의 1분기 순이익은 6조1976억원, 지난해 1분기(5조6440억원)보다 5536억원(9.8%) 증가했다. 특히 KB금융(1조8924억원)과 신한금융(1조6226억원), 하나금융(1조2100억원)은 모든 분기를 통틀어 역대 최대 순이익을 기록했다. NH농협금융(8688억원)도 전년 대비 21.7%나 증가한 순이익을 냈다.

급등한 실적의 공통 분모는 증권이었다. 코스피·코스닥이 전쟁을 뚫고 사상 최고치를 뛰어넘으며 주식 거래대금이 폭발적으로 늘어나자, 위탁매매(브로커리지) 수수료와 자산관리 수익이 동반 급증했다. KB증권(+93.3%), 신한투자증권(+167.4%), 하나증권(+37.1%), NH투자증권(+128.5%)이 일제히 기록적인 실적을 냈다.

이에 따라 KB금융의 비은행 순이익 기여도는 43%로 사상 최고치를 찍었고, 신한금융도 비은행 기여도가 34.5%로 1년 새 5.4%포인트 올랐다.

반면 보험 계열사들은 일제히 역풍을 맞았다. KB손해보험(-36%), 신한라이프(-37.6%), 농협생명(-58.2%) 등 대형 보험사들이 줄줄이 순익 감소를 기록했다. 금리·환율 변동성 확대가 보험사 운용 자산에 부담을 준 결과다.

유일하게 아쉬운 성적을 낸 우리금융은 비은행 포트폴리오의 취약성이 드러났다. 순이익 6038억원으로 시장 추정치(8150억원)를 밑돌았다. 우리투자증권이 976.9% 급증했지만 순이익 규모가 140억원에 불과해 그룹 실적을 받쳐주기엔 역부족이었다.

여기에 해외법인 충당금 1천억원, 명예퇴직 비용 1830억원 등 일회성 비용까지 겹쳤다. 우리금융이 우리투자증권에 1조원 규모 증자를 추진하는 것도 이 같은 비은행 경쟁력 격차를 좁히기 위한 포석으로 풀이된다.

결국 이번 1분기 실적은 비은행, 특히 증권 부문을 얼마나 키워놨느냐가 금융지주의 수익성을 가르는 핵심 변수가 됐다. 삼성증권 김재우·윤희재 연구원은 KB금융 보고서를 통해 "머니무브 추세 속에서 당초 은행에 대한 우려는 과거 적용됐던 '머니무브=은행주 피해'라는 프레임이었다"면서 "그러나 올해 1분기 실적은 금융그룹 내 비은행 부문 이익 기여도 증대로 인해 이러한 프레임 적용이 더 이상 합리적이지 않음을 시사한다"고 판단했다.