연합뉴스

연합뉴스최근 가계부채 논란에 정부가 우리나라의 국내총생산(GDP) 대비 가계부채 비중이 93% 수준으로 줄었다고 해명하고 나섰다. 하지만 다른 주요 국에는 찾아볼 수 없는 '전세보증금'을 포함하면 대략 145% 안팎으로 추정돼 압도적인 세계 1위 가계부채 국가가 된다.

국제 비교시 가장 최근 조사에서 한국의 GDP 대비 가계부채 비중은 세계 네 번째로 높게 나왔는데, 전세보증금을 포함할 경우 세계 1위였던 스위스(126%)보다도 훨씬 높은 수치가 된다.

전세보증금을 대외신인도와 관련된 국제공식통계에 포함할지를 두고는 전문가들도 의견이 분분하지만, 총규모가 워낙 크고 가계 가처분소득과도 밀접한 만큼 적어도 재정·금융당국이 정책을 펼 때에는 전세보증금도 포함한 가계부채를 기준으로 봐야 한다는 시각이 지배적이다.

11일 기획재정부에 따르면 국제금융협회(IIF)가 제공한 최신(2024년 5월 7일 기준) 데이터베이스 자료상 지난해 4분기 기준 GDP 대비 가계부채 비율은 △스위스(126.3%) △호주(109.6%) △캐나다(102.3%) △한국(100.5%) △홍콩(92.9%) 순으로 파악됐다.

기재부가 인용한 IIF 자료는 지난달 7일 발간된 글로벌 부채 감시 보고서(Global Debt Monitor: Navigating the New Normal, May 7, 2024)와 관련한 데이터베이스를 의미하는 것으로 보인다.

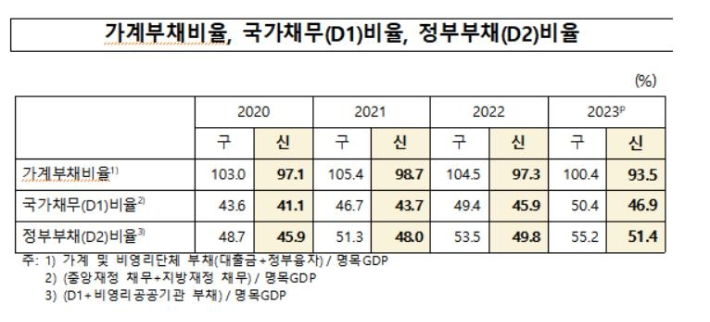

이에 대해 한국은행은 지난 5일 국민계정 통계 기준년이 기존 2015년에서 2020년으로 바뀌면서 GDP 대비 가계부채 비중이 지난해 말 기준 100.4%에서 93.5%까지 낮아졌다고 밝혔다. 다만 이 수치를 적용해도 홍콩보다 높은 수준이라 한국의 순위는 변동이 없다.

한국은행 제공

한국은행 제공문제는 우리나라에는 세계 거의 유일한 전세제도가 있다는 점이다. 가계부채 국제통계에는 은행에서 받은 전세자금대출은 포함되지만, 임차인이 임대인에게 '사인 간 거래' 형태로 직접 건넨 전세와 반전세 보증금은 포함되지 않는다.

전국경제인연합회 산하 한국경제연구원(KERI)이 지난해 3월 발간한 '전세보증금을 포함한 가계부채 추정 및 시사점' 자료에 따르면 국제통계에 잡히지 않은 전세보증금은 2022년 말 기준 1058조 3천억 원으로 추정됐다.

한은이 발표한 국민계정 통계 기준년도인 2020년 GDP 2028조 4665억 원을 바탕으로 지난해 말 기준 가계부채 국제통계 총액을 추정하면 1974조 원 정도인데, 같은 시기 전세보증금을 변동성을 감안해 1천조 원으로만 낮춰 추정하더라도 전체 부채의 절반을 넘는다.

전세보증금이 통계에 잡히지 않는다고 해서 누락하기에는 총규모가 너무 큰 셈이다. 또 전세보증금은 실제 가계의 가처분소득 및 부채 상환 여력에도 영향을 준다.

전세보증금을 1천조 원으로만 추정해 포함하더라도 우리나라의 GDP 대비 가계부채 비율은 145%로, 세계 1위였던 스위스(126%)보다도 훨씬 높다.

한경연은 당시 자료에서 전세보증금을 "집주인인 임대인이 임차인으로부터 차입하는 사적부채"로 정의하고, 이를 포함하지 않은 기존통계는 "가계부채가 과소평가돼 국제 비교 시 어렵다"는 한계를 지적한 바 있다.

물론 GDP 대비 가계부채 증가를 경제성장 관점에서 꼭 나쁜 것만으로 볼 수는 없다. GDP 대비 가계부채 비율이 높은 상위권 국가들의 면면에서 알 수 있듯, 애초 가계부채가 높으려면 대출이 원활히 이뤄지도록 금융제도가 잘 정비되고 국민들의 상환 능력에 대한 신뢰도 높아야 한다. 하지만 우리나라의 경우 가계부채 폭탄이 임계점을 넘어섰다는 지적이다.

미국 프린스턴대학교 아티프 미안 경제학과 교수는 2017년 발표한 '세계 가계부채와 경기순환(Household Debt and Business Cycles Worldwide) 논문에서 "1960년부터 2012년까지 30개국 데이터를 분석한 결과 GDP 대비 가계부채 비율 증가는 소비 증가를 통해 잠시 GDP 증가를 가져오지만, 결국 3~4년 지나면서부터는 오히려 성장 둔화를 가져온다"고 지적한 바 있다.

마르코 롬바르디 국제결제은행(BIS) 연구원(Principal Economist)도 같은 해 '가계부채의 장단기적 실제 영향(The real effects of household debt in the short and long run)' 연구를 발표, "54개국의 1990~2015년 데이터 분석 결과 가계부채의 1%p 증가는 장기적으론 경제성장률을 0.1%p 하락시키고, GDP 대비 가계부채 비율이 80%를 초과하면 그 악영향은 심화한다"고 봤다.

서울대학교 김세직 경제학부 교수는 2018년 발표한 '한국의 전세금융과 가계부채 규모' 논문에서 이 같은 가계부채 관련 연구를 인용, "지난 20년간 여러 정권에 걸쳐 이뤄진 과도한 부동산 경기부양 반복으로 가계신용과 전세부채를 합한 가계부채가 급격히 누적됐다"며 "가계부채 규모를 정확히 파악하고 과도하게 높은 수준에 이르지 않도록 정책적 노력을 기울이는 것이 중요하다"고 강조했다.

서울시립대학교 김용선 경제학 박사도 2020년 '우리나라의 가계부채에 대한 연구' 논문에서 "세계경제포럼(WEF)이 2010년 각국 중앙은행 등을 대상으로 한 설문조사를 통해 과다부채로 판단할 수 있는 임계수준을 제시한 결과, 가계, 시업, 정부 부채의 경우 각각 GDP 대비 75%, 80%, 90% 수준이 경제성장을 저해하는 부채수준으로 판단하고 있다"고 제시한 바 있다.

다만 대외신인도와도 관련된 국제통계에 전세보증금을 포함할지를 두고는 전문가 의견도 분분하다.

현대경제연구원 주원 경제연구실장은 "전세보증금은 어차피 돌려받아야 될 돈이라 부채로 볼 지 의문의 여지는 있다"고 했다.

반면 한성대학교 김상봉 경제학과 교수는 "우리나라에만 있는 제도를 대외 공표할 필요는 없더라도, 전세보증금도 부채는 부채"라며 "우리나라 내부적으로 가계부채를 다룰 때는 분명히 부채로 인식하고 다 포함시켜 정책을 펴야 한다"고 했다.

한경연 관계자는 "현재의 가계부채가 공식적으로 나온 통계보다는 좀 더 리스크가 있는 점을 우려해야 된다"면서 "(가계부채를) 좀 더 신중하게 살펴볼 필요가 있다"고 했다.