금융감독원은 올 초 월세세입자의 주거안정을 돕기 위해 '월세자금대출' 상품을 개발하고 시중은행의 판매를 독려했다.

시중은행이 관련 상품을 출시한 지 4개월이 흘렀지만 실적은 초라하다. 수많은 저소득·저신용 월세세입자가 이 상품을 아예 이용할 수조차 없기 때문이다.

"월세자금 대출보증보험 개발로 반전세 월세 임차인은 가구당 연평균 10만원, 전체적으로 약 50억원의 이자부담을 덜 것으로 보인다. 서민의 주거안정에 기여할 수 있을 것으로 기대된다." 서울보증보험의 '월세자금 대출보증보험' 출시가 임박했던 올 2월 금융감독원이 내놓은 예상이다.

월세자금 대출보증보험 상품의 내용은 이렇다. 보증금과 월세를 내는 세입자가 서울보증보험과 협약된 은행에 (월세)대출을 신청하면 은행은 마이너스통장을 개설해 준다. 은행이 집주인에게 매월 월세를 지급하면 세입자가 개설한 마이너스 통장에 월세금액만큼의 마이너스가 잡힌다.

금감원의 취지대로 월세대출상품을 출시한 시중은행은 신한은행, 우리은행 2곳이다. 신한은행은 3월 '신한월세보증대출'을 출시했다. 서울보증보험과 계약을 맺고 마이너스 통장을 통해 대출을 받는 상품이다. 대출금은 월세자금 용도로만 사용이 가능하다. 우리은행은 3월 말 신용대출상품인 '우리 월세안심대출'을 출시했다. 연소득을 증빙하면 임차보증금의 80%내에서 최대 5000만원까지 대출을 해준다.

그러나 두 상품의 실적은 저조하다. 출시 이후 두 은행의 월세대출상품을 이용한 건수는 10건에 불과하다. 금액기준으론 1억원이 조금 넘는다. 금감원의 기대치를 크게 밑도는 실적이다. 실적이 저조한 탓인지 두 은행을 제외한 다른 은행은 월세대출상품을 아예 출시도 하지 않았다.

(사진=더스쿠프 제공)

(사진=더스쿠프 제공)

시중은행의 월세대출실적이 저조한 이유는 별다른 게 아니다. 금감원의 가이드라인이 저소득·저신용자의 여건을 전혀 고려하지 않은 채 설정됐기 때문이다.

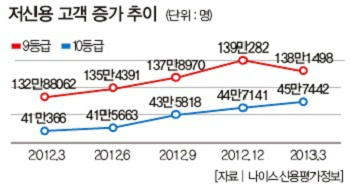

금감원은 월세대출상품의 대상인 저신용자를 '신용등급 7~8등급'으로 규정하고 있다. '7~8등급'은 제1금융권에서 신용거래를 하기 힘들고, 단기연체 경험이 많아 단기적으로 신용도 하락이 예상되는 이들을 말한다. 나이스신용평가정보에 따르면 올 3월 현재 7~8등급 신용자수는 397만명이다.

하지만 7~8등급보다 신용이 더 좋지 않은 9~10등급 저신용자는 월세대출상품을 아예 이용할 수 없다. 9~10등급 신용자가 183만명에 달한다는 점에 비춰보면 '사각지대'가 생각보다 크다. 그렇다고 7~8등급 신용자가 모두 대출을 받을 수 있는 것도 아니다. 서울보증보험이 보증부적격자로 판단하면 신용등급이 7~8등급이라도 대출상품을 이용할 수 없다.

시중은행 관계자는 "월세를 잘 납입하지 못하는 고객들의 소득수준과 신용도가 좋을 리 있겠는가"라며 "정부가 주택시장의 근본적인 문제를 해결하지 않은 채 보완수단인 금융상품으로 전월세 문제를 해결하려는 경향이 있다"고 꼬집었다.

이런 상황에서 올 8월 19일 최수현 금감원장이 "대출대상 확대 및 한도 증액 등 월세자금 대출을 활성화할 수 있는 방안을 마련하라"고 지시했다.

그 일환으로 금감원은 월세대출 운영현황 실태 점검도 실시한다는 계획이다. 이 때문인지 국민·외환·IBK기업은행이 월세대출상품 출시를 준비하고 있다. 그러나 기존 신한은행, 우리은행의 상품과 구조가 크게 다르지 않을 것으로 보인다. 월세대출상품의 문제점은 그대로라는 얘기다.