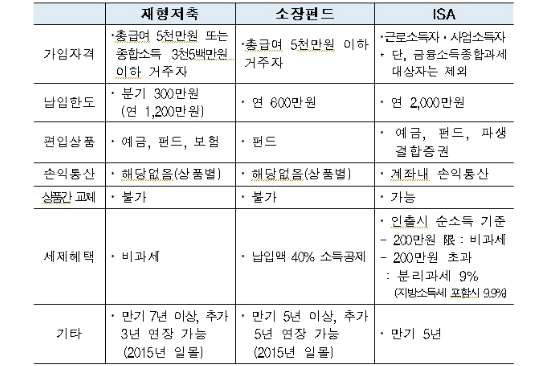

재형저축과 소장펀드, ISA 비교표(금융위원회 제공)

재형저축과 소장펀드, ISA 비교표(금융위원회 제공)

1. ISA(Individual Savings Account)란?

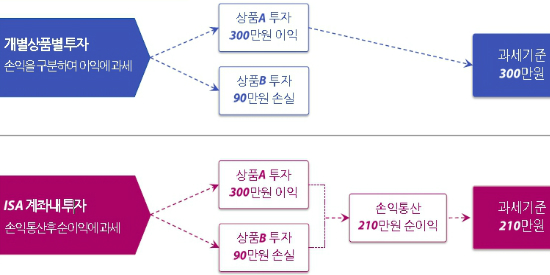

가입자가 예·적금, 펀드 등 다양한 금융상품을 선택하여 포트폴리오를 구성하고 통합 관리할 수 있는 계좌로서 '개인이 직접 구성·운용하는 펀드'와 유사한 개념.

일정 기간 다양한 금융상품 운용 결과로서 계좌 내 발생하는 이익과 손실을 모두 따진 순이익에만 과세하는 세제 혜택 부여.

ISA 과세기준 산정 방식. 이익에서 손실을 뺀 순이익에만 과세(금융위원회 제공)

ISA 과세기준 산정 방식. 이익에서 손실을 뺀 순이익에만 과세(금융위원회 제공)

2. ISA 도입 취지는?저금리·고령화 시대 종합적 자산 관리를 통한 국민 개개인 재산 형성 지원.

특정 계층 위주로 이루어져 온 재산 형성 세제 지원 프로그램 수혜 대상 범위 대폭 확대.

금년에 일몰이 도래하는 대표적 근로자·자영업자 재산 형성 지원 상품인 재형저축과 소장펀드(소득공제장기펀드) 재설계.

3. ISA 가입 자격은? 가입 당시 직전 연도 과세기간에 근로 또는 사업소득이 있는 자. 신규취업자 등은 당해 연도 소득이 있는 경우 가입 허용(원천징수확인서 등을 통해 확인).

이미 상당한 수준의 금융자산을 보유하고 있는 금융소득종합과세 대상자(2013년 소득기준 13만 8000명)는 제외.

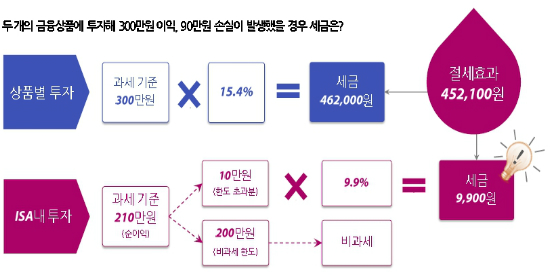

ISA 투자에 따른 절세 효과 예시(금융위원회 제공)

ISA 투자에 따른 절세 효과 예시(금융위원회 제공)

4. ISA 납입 한도는?ISA 가입일이 속하는 당해 연도부터 5년간 매년 2000만 원(총 1억 원)까지 가능. 연간 한도를 채우지 못한 금액 이월은 없음.

중복적 세제 혜택을 방지하기 위해 재형저축, 소장펀드 가입자는 연간 한도 2000만 원 중 재형저축, 소장펀드 납입액을 차감한 잔여 금액만 ISA에 납입 가능.

5. 의무가입기간은?세제 혜택을 받기 위해서는 5년간 계좌를 유지해야 하며 원금 및 이자 등의 인출이 제한됨. 다만 15~29세 또는 연간 총급여 2500만 원 이하, 종합소득 1600만 원 이하 사업자는 결혼 및 주거 등을 위한 자금 수요를 고려해 의무가입기간을 3년으로 단축.

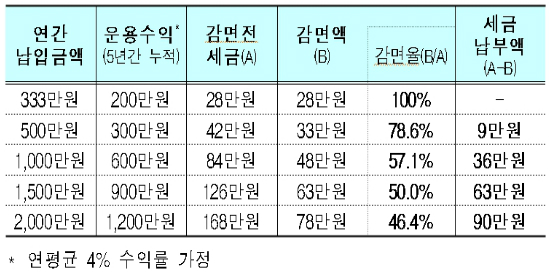

납입금액별 세금납부액 비교표(금융위원회 제공)

납입금액별 세금납부액 비교표(금융위원회 제공)

6. 앞으로 추진 일정은?