| 글 싣는 순서 |

[2020 세법개정안①]코로나 위기 속 세수 중립…기업·서민 감세, 고소득층 증세

(계속) |

2020 세법개정안. (사진=기획재정부 제공)

2020 세법개정안. (사진=기획재정부 제공)

코로나19로 인한 경제위기가 장기화되는 가운데 정부가 기업과 서민·중산층의 세금 부담을 줄이는 대신 고소득층이나 주식, 부동산으로 고수익을 올린 데 대한 세금은 대폭 강화했다.

다만 주식 양도소득세로 제기된 '증세 논란'에 대해 정부는 "조세중립적으로 세법개정안을 마련하고자 했다"고 거듭 해명했다.

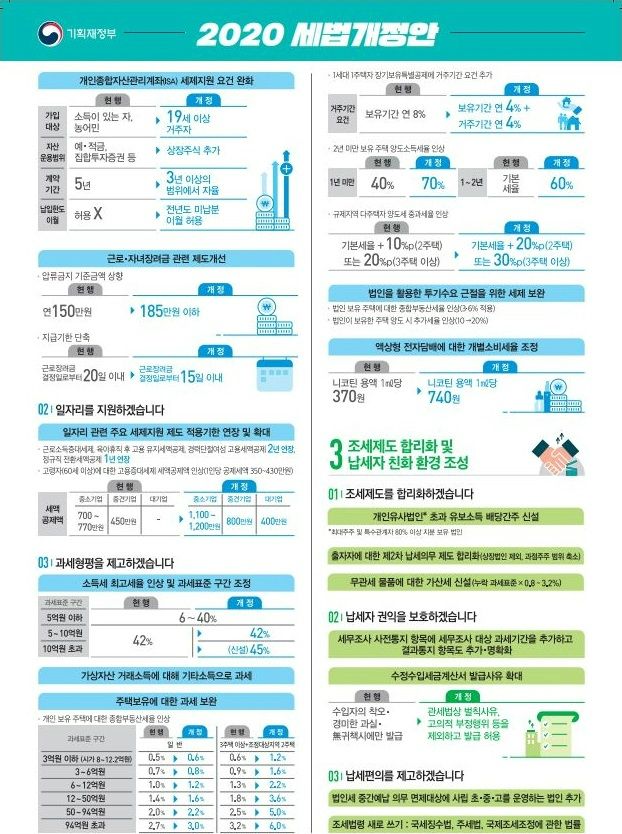

◇'코로나19' 경제 위기 극복에 방점…기업 투자·저소득층 지원 강화기획재정부는 22일 세제발전심의위원회를 열고 이러한 내용을 담은 '2020 세법개정안'을 확정, 발표했다.

이번 개정안 내용은 크게 △코로나19 피해 극복 및 포스트 코로나 대비 경제활력 제고 △포용 기반 확충 및 상생·공정 강화 △조세제도 합리화 및 납세자 친화 환경 조성 등 3개 방향으로 나뉜다.

특히 기재부는 지난 달 발표한 '하반기 경제정책방향'과 마찬가지로 코로나19로 인한 경제위기를 조기에 극복하기 위해 소상공인·중소기업 등을 적극 지원하고, 서민·중산층의 어려움을 해소하는 데 주안점을 뒀다고 강조했다.

이를 위해 투자세액공제를 확대해 투자에 대한 보상을 강화하고, 기업 관련 세액공제 이월공제기간을 확대하는 등 관련 세제를 개편해 적극적인 투자를 유도했다.

또 영세자영업자를 위해서는 부가가치세 간이과세자 기준금액을 올려 세부담을 줄이고, 중소기업의 소득세·법인세 부담을 줄이는 특별세액감면제도 적용기한을 연장한다.

반면 고소득자에 대해서는 그동안 소득세 최고세율이 과세표준 5억원 초과구간에 대해 42%를 적용했는데, 앞으로는 10억 원 초과 구간을 새로 만들고 이에 대한 세율도 45%로 끌어올렸다.

2020 세법개정안. (사진=기획재정부 제공)

2020 세법개정안. (사진=기획재정부 제공)

◇주식 양도소득세에 불 붙은 '증세' 논란…정부 "조세중립적으로 개정안 마련"이번 세법개정안 발표를 앞두고 일각에서는 증세 논란이 거세게 일었다. 지난 달 25일 '금융세제 선진화 추진 방향'을 발표하면서 예고된 '주식 양도소득세'가 화근이었다.

연초부터 불어닥친 코로나19 위기로 정부는 3차례에 걸쳐 추가경정 예산안을 마련하는 등 확장 재정에 몰두했고, 그 연장선에서 시중에 돈을 풀기 위한 전면적인 '감세'가 이뤄질 것으로 기대됐다.

그런데 개인투자자에도 주식 거래로 일정 수준 이상 소득을 올리면 수익에 대한 세금을 부과할 것으로 발표되자 악화된 정부 재정을 개미 투자자에게서 매우려는 '꼼수 증세'라는 반발이 나왔다.

실제로 이번 세법개정안을 살펴보면 2023년부터 주식형 펀드 이익과 상장주식 양도차익을 합해 5천만원 이상 차익을 거두면 양도세율 20%, 과세표준 3억원 초과분은 25%가 적용된 세금이 부과된다.

하지만 정부는 대신 증권거래세를 2021년 0.02%p, 2023년 0.08%p 단계적으로 인하해 세수 증가 효과를 상쇄하기 때문에 증세 목적으로 추진된 세제 개편이 아니라고 해명했다.

홍남기 경제부총리 겸 기획재정부 장관도 지난 20일 진행한 세법개정안 사전 상세브리핑에서 "조세중립적으로 세법개정안을 마련하고자 했다"며 "300조원에 이르는 국세수입 규모에 비해 세수효과는 2021년 54억, 향후 5년간 676억 원 규모에 불과하다"고 거듭 강조했다.

이어 "세수가 감소되는 것은 별도로 하고 늘어나는 항목만 보고 증세라고 하는 것은 적절한 지적이 아니라고 생각한다"며 "증세 논쟁이 없기를 바란다"고 반박했다.

2020 세법개정안 세수효과. 순액법 기준(위)과 누적법 기준(아래). (사진=기획재정부 제공)

2020 세법개정안 세수효과. 순액법 기준(위)과 누적법 기준(아래). (사진=기획재정부 제공)

◇실제 세수 효과, 순액법 기준 676억 증가에 그쳐…누적법으로는 오히려 400조 감소실제로 이번 세법개정안으로 향후 5년 동안 늘어날 세수는 순액법 기준 676억원 증가에 그쳤다.

논란의 주식양도소득에 대한 과세 확대 규모는 1조 5천억원으로 예상됐지만, 증권거래세율의 단계적 인하로 인한 세수 감소 효과는 2조 4천억원으로 오히려 1조원 가까이 더 컸다.

이 외에도 종합부동산세율 인상(9천억원), 소득세율 인상(9천억원) 등에서 세수 증가를 주도한 반면, 투자세액공제 확대(-5천억원), 부가가치세 간이과세 기준금액 상향(-5천억원) 등에 힘입어 사실상 세수 중립 수준을 유지할 것으로 기대된다.

그 결과 서민·중산층이나 중소기업이 부담해야 하는 세금은 1조 7688억원 줄어드는 반면, 고소득자·대기업을 향한 세 부담은 1조 8760억원 늘어났다.

게다가 향후 세수 효과를 누적법으로 비교하면 오히려 400조원 줄었다. 순액법은 '전년'과 비교해서, 누적법은 '기준년도'와 비교해 세수 증감을 계산하는 방식이다.

세법개정으로 제도가 어떻게 바뀌었는지를 직관적으로 비교하려면 순액법이 편리하지만, 한 번 바뀐 제도가 장기간 영향을 미치는 세수 변화 규모를 파악하려면 누적법으로 비교해야 정확하다.

순액법 기준으로 보면 세수가 2021년 54억원, 2022년 3332억원 증가할 것으로 추산됐다. 이어 2023년에는 증권거래세 인하 효과로 9126억원 감소하지만, 2024년 6441억원 다시 늘어날 것으로 계산됐다.

누적법 기준으로도 대략의 추이는 비슷해서 2021년 54억원, 2022년 3387억원 증가한 뒤 2023년 5740억원 감소했다가 2024년 701억원 반등할 것으로 전망됐다.

이에 대해 기재부 임재현 세제실장은 "'부자증세'를 목적으로 (세법개정을) 했다면 누적법으로도 증세가 돼야 하는데, 오히려 마이너스가 나온다"며 "오히려 감세했다고 지적받지 않을까 생각한다"고 주장했다.

정부는 이번 세법개정안에 대해 오는 23일부터 다음 달 12일까지 20일 동안 입법예고 기간을 거친 뒤, 다음 달 25일 국무회의에서 내용을 확정하고 9월 정기국회에 제출할 예정이다.

개정대상 법률은 내국세 관련 △국세기본법 △소득세법 △법인세법 △상속세 및 증여세법 △종합부동산세법 △부가가치세법 △개별소비세법 △주세법 △증권거래세법 △국세징수법 △조세특례제한법 △국제조세조정에관한법률 △세무사법 △과세자료의 제출 및 관리에 관한 법률 14개와 관세 관련 △관세법 △관세사법 2개 등 총 16개다.