연합뉴스

연합뉴스

비대면 금융거래 규모가 최근 4년간 평균 5배 이상 증가한 것으로 나타났다. 새해에도 비대면 거래가 활성화 될 것으로 예상되지만 가계부채가 늘면서 부실이 커질 수 있다는 우려도 나온다.

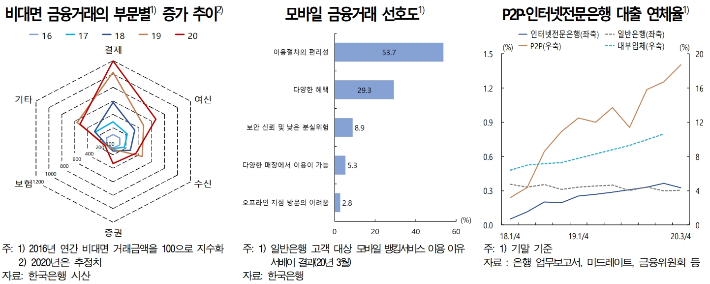

5일 한국은행의 ‘2020년 금융안정보고서’에 따르면 지난해 결제, 여신, 수신, 증권, 보험, 기타 등 6개 부문의 비대면 금융거래 규모는 2016년에 비해 5배 이상 늘었다.

비대면 금융거래 중 가장 활성화된 것은 결제 부문이다. 2016년에 비해 12배나 증가한 것으로 나타났다.

결제는 2016년 이후 금융기관 및 핀테크(빅테크) 기업의 간편결제 및 간편송금 거래를 중심으로 가파른 증가세를 보였다.

특히 코로나19 확산 영향으로 온라인쇼핑 등 전자상거래가 크게 확대되면서 카드사의 간편결제 비중이 지난해 빠르게 상승했다.

지난해 1~9월중 전체 소매판매액에서 온라인쇼핑 거래액이 차지하는 비중은 26.6%로 2018년 18.8%, 2019년 21.4%보다 크게 높아졌다.

카드사의 전체 결제금액 대비 간편결제 비중은 지난해 1월중 14.0%에서 9월중 16.8%로 상승했다.

핀테크 기업도 카드사와의 업무제휴 또는 자체 충전금 활용 등을 통해 간편결제를 확대해 나가는 추세다.

한국은행 제공

한국은행 제공

여신 부문도 은행권 가계 신용대출을 중심으로 온라인화가 빠르게 진행됐다. 증권 부문에서는 코로나19 이후 주식시장이 회복하는 과정에서 비대면 주식거래가 급증했다.

전통적으로 대면 판매방식 비중이 높았던 보험 부문은 손해보험을 중심으로 비대면 가입이 확대됐다.

한국은행은 비대면 거래가 소비자에게 금융서비스의 편리성과 다양성을 제공하고 비용 절감과 함께 금융혁신을 촉진시키는 등 긍정적인 효과가 크다고 평가했다.

다만 비대면 거래가 빠르게 확산하는 과정에서 기존 금융산업구조에 큰 변화를 불러오고 금융안정에 미칠 부정적 영향에 유의해야 한다고 밝혔다.

비대면 거래는 높은 IT 의존도로 인해 사이버·운영 리스크, 개인정보 및 금융소비자 보호 문제에 취약할 수 있다고 한은은 지적했다.

또 비대면 거래는 상황에 따라 가계부채 증가를 부추기고 가계부실을 증대시킬 가능성이 있다고 우려했다.

한은은 비대면 방식으로 취급되는 P2P 대출 연체율이 상승세에 있고 인터넷전문은행의 경우에도 연체율이 일반은행보다 높은 수준이라고 설명했다.

한국은행. 연합뉴스

한국은행. 연합뉴스

일부 비은행금융기관의 무담보·신용 대출의 경우 다중·취약차주 등의 대출수요가 몰리는 경향이 있어 경기부진 시 부실화 가능성이 커질 수 있다.

현재 핀테크·빅테크 기업 등이 직접 제공하는 비대면 금융서비스가 다양한 분야로 확대되고 금융시스템 내 비중이 커지고 있는 상황이다.

이들 기업과 기존 금융기관의 경쟁은 갈수록 치열해 질 것으로 보인다. 금융기관들은 영업기반 잠식에 따른 수익감소로 건전성에 타격을 받을 수 있다고 한은은 예상했다.

금융시스템 내 상호연계성이 높아진 상황에서 위기 발생시 관련 기관의 유동성 위험이 증대될 우려도 제기됐다. 핀테크 기업은 예금자보호 등 금융안전망 대상에서 제외돼 있다.

이에 따라 외부충격 발생시 핀테크 기업은 대규모 고객자금 유출에 직면할 수도 있다는 것이 한은의 설명이다. 이럴 경우 금융기관으로 유동성리스크가 옮겨 갈 수 있다.

코로나19 이후에도 디지털금융 진전 등의 영향으로 비대면 금융거래의 증가 추세가 지속될 것으로 관측된다.

한은은 비대면 거래가 갖는 효익을 극대화하고 관련 리스크를 최소화하기 위해서는 국내 금융산업의 변화를 잘 살펴볼 것을 주문했다.

또 핀테크 관련 국제논의 동향 및 주요국 대응사례를 모니터링하면서 선제적으로 위험관리를 강화해 나갈 필요가 있다고 밝혔다.