청년도약계좌 비대면 상담센터. 연합뉴스

청년도약계좌 비대면 상담센터. 연합뉴스'청년희망적금' 만기 수령자가 현 정부의 청년 정책 금융상품인 '청년도약계좌'로 갈아탈 수 있는 연계 가입 신청 절차가 오는 25일부터 다음달 16일까지 4주 동안 진행된다. 이 연계 가입으로 얻을 수 있는 최대 수익은 850만 원이 넘을 것으로 추산됐다.

금융위원회는 24일 "청년희망적금에 가입 중인 청년이 청년희망적금 만기 직후 바로 청년도약계좌를 개설해 자산을 지속적으로 축적해나갈 수 있도록 하겠다"며 이 같이 밝혔다.

청년희망적금은 문재인 정부에서 출시한 청년 정책금융 상품으로, 총급여 3600만원 이하 만 19~34세 청년의 자산 형성을 돕고자 만들어졌다. 만기 2년 동안 매달 50만원 한도로 납입할 경우 정부 지원금(저축 장려금)까지 합쳐 연 10% 안팎의 금리 효과를 누릴 수 있도록 설계됐다. 가입자별로 다음달 21일부터 3월4일 중에 상품 만기를 맞는다.

이 청년희망적금을 만기까지 유지한 청년이 청년도약계좌 요건도 충족하면 연계 가입이 가능하다. 청년도약계좌는 매월 70만 원 한도 내에서 자유롭게 납입하면 이자에 더해 정부가 월 최대 2만 4천 원을 지원하는 상품이다.

청년도약계좌 가입 대상은 총 급여 7500만 원 이하이면서 가구소득 중위 180% 이하인 만 19~34세 청년이다. 총 급여가 6천만 원~7500만 원이면 정부기여금 없이 비과세 혜택만 제공된다. 다만 요건을 갖추더라도 직전 3개년도 중 1회 이상 금융소득종합과세 대상자인 경우 가입이 제한된다.

금융위 제공

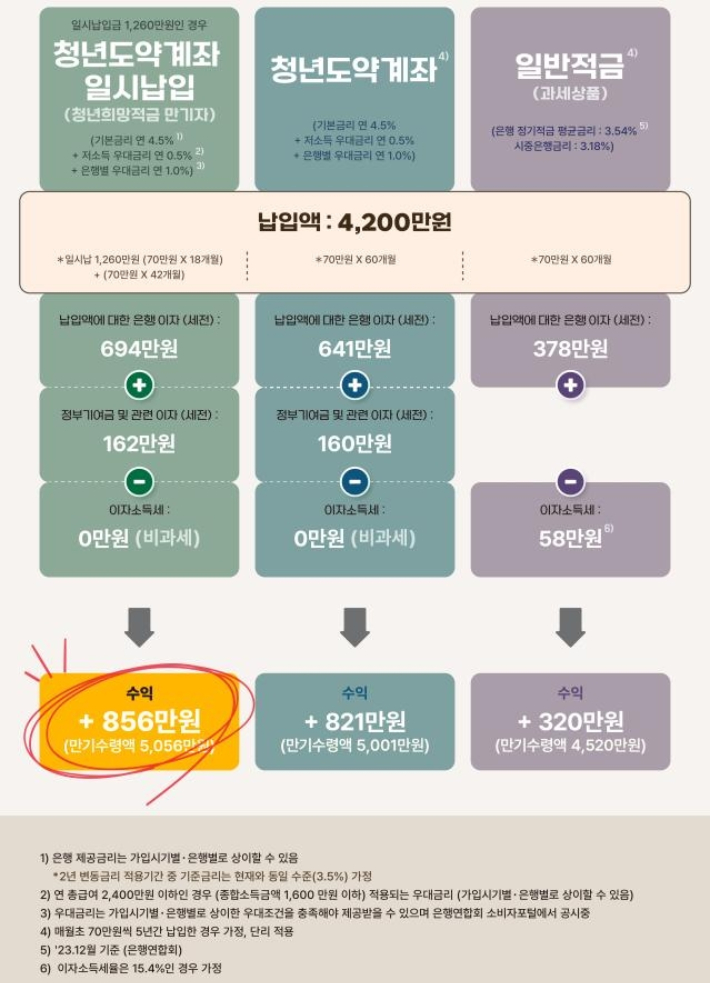

금융위 제공연계 가입 시 매월 자유 납입하는 방식도 가능하지만, 목돈을 한꺼번에 넣는 '일시 납입'도 할 수 있다. 일시 납입을 하면 은행 이자 등이 자유 납입 방식 대비 더 붙어 수익 측면에서 유리하다는 분석이다.

일시 납입 방식은 최소 200만 원부터 청년희망적금 만기 수령금 전액(최대 약 1300만 원)까지 납입 가능하다. 한 번에 목돈을 내면 가입자가 선택하는 월 납입 설정 금액으로 매월 전환 납입된다고 간주된다. 월 납입 금액은 40, 50, 60, 70만 원 가운데 하나로 설정할 수 있다.

예컨대 청년희망적금 만기 수령금 가운데 1천만 원을 청년도약계좌에 일시 납입하고, 월 납입 금액을 50만 원으로 설정하면 20개월 동안 매월 적금을 내는 것으로 간주된다. 청년도약계좌의 만기는 60개월(5년)로, 예시로 든 연계 가입자의 신규 납입은 가입일로부터 21개월차부터 매달 70만 원 한도 내에서 가능하다.

일시 납입금에 대한 정부 기여금도 일시에 지급된다. 기여금 규모는 월 납입 설정금액과 납입 간주 개월 수, 개인소득 등에 따라 다른데 월 최대 2만4천 원 수준이다.

금융위는 청년도약계좌 일시 납입 시 만기에 얻을 수 있는 수익이 최대 약 856만 원으로, 일반 적금 상품 기대 수익의 2.67배 수준이라고 추산했다.

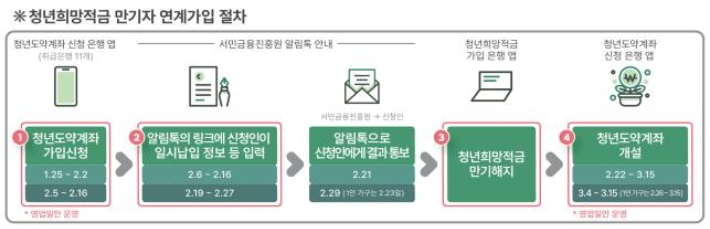

청년희망적금 만기예정자의 연계 가입 신청은 오는 25일부터 다음달 16일까지 청년도약계좌를 취급하는 11개 은행 어플리케이션을 통해 비대면으로 할 수 있다. 가입했던 청년희망적금을 취급하는 은행이 아니어도 신청이 가능하다.

신청 후 가입 요건, 일시 납입 조건 등이 확인돼 계좌 개설이 가능하다고 통보받는 청년은 청년도약계좌 개설 전 청년희망적금을 가입한 은행 어플리케이션에서 해당 적금을 만기 해지해야 한다. 계좌 개설은 다음달 22일부터 3월15일 중에 이뤄진다.

만기 도래 후인 3월 이후에도 매월 가입 신청이 가능하지만, 일시 납입 방식은 청년희망적금 만기일이 속하는 달의 다음 달(3월 중 만기예정자는 4월)까지만 신청을 받는다.

청년도약계좌 일시납입. 금융위 제공

청년도약계좌 일시납입. 금융위 제공한편 금융위는 만기가 5년인 청년도약계좌를 3년 이상 유지한 청년은 중도해지하더라도 비과세를 적용받을 수 있다고 설명했다. 또 혼인·출산으로 중도해지하는 경우에도 정부 기여금과 비과세 혜택을 모두 받을 수 있도록 조치할 예정이라고 밝혔다.

금융위는 아울러 "청년도약계좌를 일정기간 유지할 경우 가입자의 신용점수에 가점을 자동적으로 부여할 수 있도록 올해 상반기 중 관련 규정을 개정하고, 주거정책 등 다른 청년정책과의 연계를 강화해나갈 예정"이라고 부연했다.