SK하이닉스 제공 이천 공장 (사진=SK하이닉스 제공)

SK하이닉스 제공 이천 공장 (사진=SK하이닉스 제공)

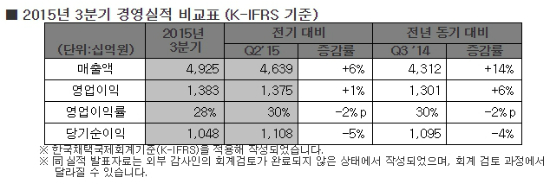

SK하이닉스(대표 박성욱)는 지난 3분기 매출 4조 9,250억원, 영업이익 1조 3,830억원, 순이익 1조 480억원을 달성했다고 밝혔다.

하이닉스의 매출과 영업이익은 지난해 같은 기간과 비교해 각각 14%, 6%, 순이익은 4% 감소했다.

세계 반도체 공급과잉과 수요감소에도 불구하고 하이닉스가 3분기에 좋은 실적을 낸 것은 모바일용 제품 판매 확대와 환율 상승효과 때문이다. D램과 낸드플래시 출하량은 10%이상 증가했지만 평균판매가격은 각각 11~15% 떨어졌다.

SK하이닉스는 향후 메모리 시장이 연말 이후 계절적 비수기에 진입해 단기적으로 수요가 불확실할 것으로 전망했다. 하지만 중기적으로는 D램의 경우 기기당 채용량 증가와 함께 DDR4 및 LPDDR4 제품의 확산에 힘입어 수요 성장이 지속되고, 공정 전환 등에 따른 제한적인 공급 증가로 견조한 수급 상황이 이어질 것으로 전망했다.

(표=SK하이닉스 제공)

(표=SK하이닉스 제공)

낸드플래시의 경우 기기당 채용량 증가 및 SSD 시장 확대가 수요 성장을 계속해서 이끌 것으로 예상했다.

SK하이닉스는 꾸준히 증가하고 있는 모바일 D램 수요에 적기 대응하고, 프리미엄 제품인 DDR4와 LPDDR4 제품의 비중을 지속 확대해 나간다는 방침이다. 낸드플래시의 경우 10나노급 TLC 제품의 원가경쟁력을 지속 강화하는 한편, 연내에 3D 3세대(48단) 제품을 개발 완료하고 SSD를 비롯한 솔루션 라인업을 확대해 내년부터 본격적인 성장이 예상되는 3D 시장에 대응한다는 계획이다.

한편, SK하이닉스는 업계 내 활발한 인수합병과 경쟁 구도 변화 가능성 등에 따른 불확실한 메모리 시장환경 속에서도 선두 업체로서의 리더십 확보를 위해 본원적 경쟁력 강화에 힘쓸 계획이라고 밝혔다.