신탁제도를 이용한 소수 단위 주식 거래 구조. 기재부 제공

신탁제도를 이용한 소수 단위 주식 거래 구조. 기재부 제공기획재정부는 15일 "국내 소수 단위 주식 투자자가 취득한 수익증권을 매도할 때 발생하는 소득은 배당소득세 또는 양도소득세 과세 대상에 해당하지 않는다"고 밝혔다.

소수 단위 주식 거래 구조상 배당 소득에 해당하지 않으며, 해당 수익증권은 주식이 아니고 자본시장법상 수익증권에 해당하므로 신탁수익증권 양도 과세 대상에서도 제외된다는 것이다.

기재부는 "국세청이 지난달 18일 제기한 관련 질의에 이같은 내용으로 회신했다"고 설명했다.

앞서 금융위원회는 지난 2월 소수 단위 주식 거래를 '혁신금융서비스'로 지정하면서 이달부터 24개 증권사가 서비스를 개시할 것으로 예고했다.

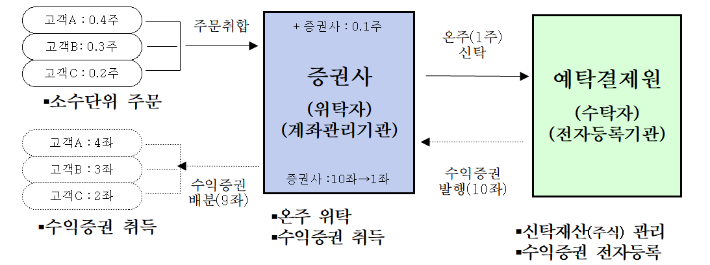

당시 제시된 거래 방식은 먼저, 증권사가 고객들로부터 취합한 0.5주 등 1주 미만 소수점 단위 주식 주문에 자신의 주문을 더해 '온주'(1주) 단위로 예탁결제원에 신탁한다.

그러면 예탁결제원은 온주 1주당 수익증권 '10좌'를 발행해 증권사에 전달하고 증권사와 고객들은 소수 주문 단위에 비례해 수익증권을 나누게 된다.

이후 수익증권을 팔아 이익을 얻었을 때 소득세 과세 여부가 논란이 되면서 서비스 출시가 지연됐다.

기재부가 소수 단위 주식 거래로 파생된 수익증권 매도 수익이 과세 대상이 아니라는 결론은 내림에 따라 조만간 증권사들의 소수 단위 주식 거래 서비스가 시작될 전망이다.

연합뉴스

연합뉴스다만, 기재부는 주식 양도세 과세 대상인 '대주주'(한 종목 10억 원 이상 보유)가 소수 단위 주식 거래를 악용해 과세를 회피하는 사례를 막기 위해 보완 장치를 마련하기로 했다.

기재부는 온주로 전환이 가능한 경우 즉, 10좌 단위 수익증권은 의무적으로 주식 1주로 전환케 해 전환된 주식 규모로 대주주를 가려내 양도세를 매긴다는 방침이다.

이렇게 되면 소수 단위 주식 거래 유용성이 크게 떨어질 것으로 예상되는데 기재부 관계자는 "소수 단위 주식 거래를 '혁신'으로 보는 건 기재부가 아니라 금융위"라고 말했다.