서울 여의도 63빌딩에서 바라본 서울시내 모습. 황진환 기자

서울 여의도 63빌딩에서 바라본 서울시내 모습. 황진환 기자임대보증금 보증보험에 가입한 임대사업자 보유 주택의 절반 이상이 이른바 '깡통주택'인 것으로 나타났다.

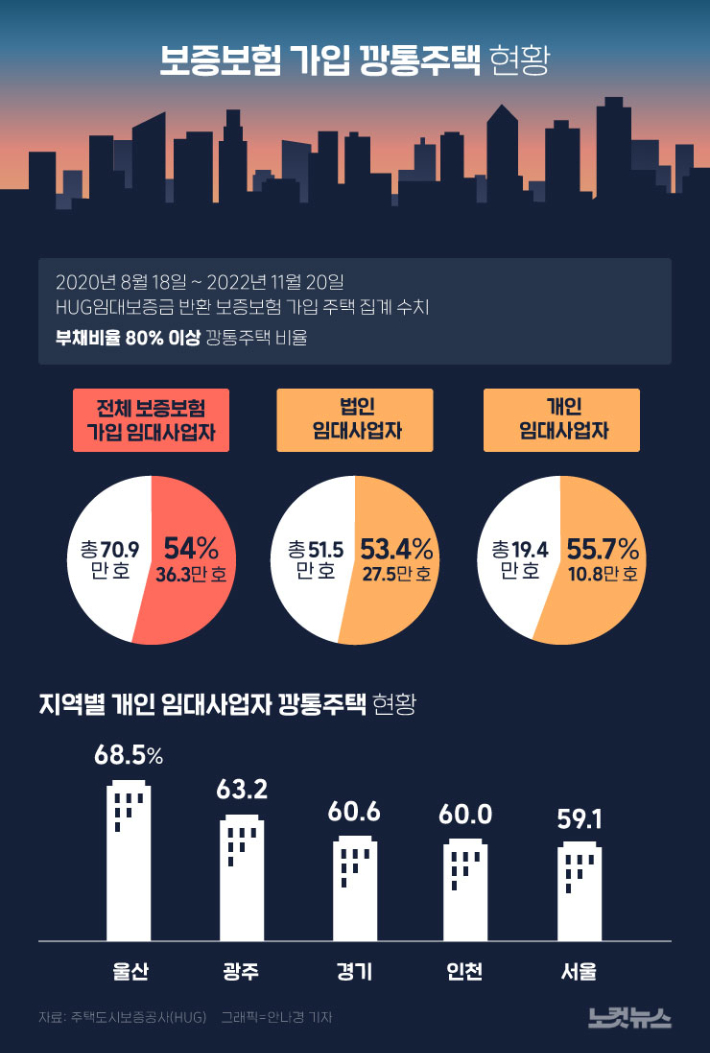

8일 국회 국토교통위원회 위원인 더불어민주당 박상혁 의원이 주택도시보증공사(HUG)에서 제출받은 자료에 따르면 법인 임대사업자가 임대보증금 반환 보증보험에 가입한 주택은 51만4936세대, 개인 임대사업자가 가입한 주택은 19만4090세대로 나타났다.

이 수치는 민간임대주택에 관한 특별법 개정으로 임대사업자의 보증보험 가입이 의무화된 2020년 8월 18일부터 지난해 11월까지 집계한 것이다.

보증보험 가입 주택 총 70만9026세대 중 54%인 38만2991세대는 집주인의 부채비율이 80%를 넘는 것으로 나타났다.

부채비율은 집주인의 주택담보대출 등 담보권 설정액과 전세 보증금을 합한 액수를 집값으로 나눈 것이다.

부채비율이 80%를 넘으면 집을 처분해도 남는 돈이 부족해 세입자가 보증금을 제대로 돌려받지 못할 가능성이 있다.

특히 대출이 없다고 하더라도 지난해와 같이 주택가격이 하락하는 시기에는 주택가격 자체가 전세보증금보다 낮아져 보증금을 제대로 돌려받지 못할 수 있다.

개인 임대사업자 보유 깡통주택 비율은 55.7%로 법인 보유 깡통주택 비율인 53.4%보다 높게 나타났다.

지역별 개인 임대사업자 보유 깡통주택 비율로는 울산이 68.5%로 가장 높았고, 광주 63.2%, 인천 60.0% 등이 60%대 비율을 기록했다.

서울 강서구의 경우에는 개인 임대사업자 보증보험 가입 주택 중 79%가 깡통주택으로 나타났다.

비수도권에서는 법인 임대사업자 가입주택이 많았는데, 이들 중 깡통주택 비율은 경남 74.3%, 전북 70.2%, 경북 67.5% 등 순으로 높았다.

보증보험 가입 주택은 임대인이 전세보증금을 돌려주지 못할 경우 HUG가 대신 세입자에게 보증금을 내주게 된다.

HUG는 이후 이 금액을 임대인에게 청구할 수 있지만, 최근 빌라왕 사건처럼 임대인이 사망하거나 도산, 잠적 등으로 인해 이를 지불할 수 없게 되면 그 손실을 HUG가 떠안게 된다.

원희룡 국토교통부 장관이 지난 3일 서울 여의도 주택도시보증공사 서울서부관리센터에 있는 악성임대인 보증이행 상담창구를 찾아 전세보증금 사기 피해자들과 대화를 하고 있다. 박종민 기자

원희룡 국토교통부 장관이 지난 3일 서울 여의도 주택도시보증공사 서울서부관리센터에 있는 악성임대인 보증이행 상담창구를 찾아 전세보증금 사기 피해자들과 대화를 하고 있다. 박종민 기자지난해 HUG가 집주인 대신 지불한 전세보증금 액수는 9241억원으로 1년 전인 2021년의 5040억원보다 83.4%나 급등했다.

일부 임대인들이 보증보험 의무 가입 대상인 점을 강조하며 세입자를 안심시키는 등 전세사기에 악용한 데다, 세입자도 보증보험을 믿고 전세가와 매매가가 같은 경우라도 전세계약을 하는 경우가 늘어난 탓이다.

신축 빌라의 경우에는 시세 파악이 어렵다는 점을 악용해 보증보험 가입 때 집값을 부풀려서 전세가격을 매매가격보다 높이는 경우도 있다.

보증 가입 기준이 공시가격의 140%인 점을 이용해 전세보증금을 시세보다 높이는 경우도 빈번하다.

이같은 행태는 고스란히 HUG의 부담으로 전가됐다.

1조1731억원 규모의 전세보증금 반환사고 중 HUG가 회수한 금액은 21%인 2490억원에 불과해 9천억원 이상의 손실을 기록한 것으로 나타났다.

이로 인해 올해 상반기 중 정부 출자를 통해 자본을 확충하지 못할 경우에는 임대보증금 보증보험 상품을 더 이상 공급하지 못하게 된다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다.