연합뉴스은퇴를 앞둔 직장인 A씨는 퇴직연금(개인형 IRP에 본인이 납입한 금액)과 2014년 초에 가입한 연금저축을 통해 연금을 매월 120만원씩(연간 1440만원) 받도록 계획했다. A씨는 이럴 경우 연금소득세가 얼마나 나오는지 궁금했다.

연합뉴스은퇴를 앞둔 직장인 A씨는 퇴직연금(개인형 IRP에 본인이 납입한 금액)과 2014년 초에 가입한 연금저축을 통해 연금을 매월 120만원씩(연간 1440만원) 받도록 계획했다. A씨는 이럴 경우 연금소득세가 얼마나 나오는지 궁금했다.

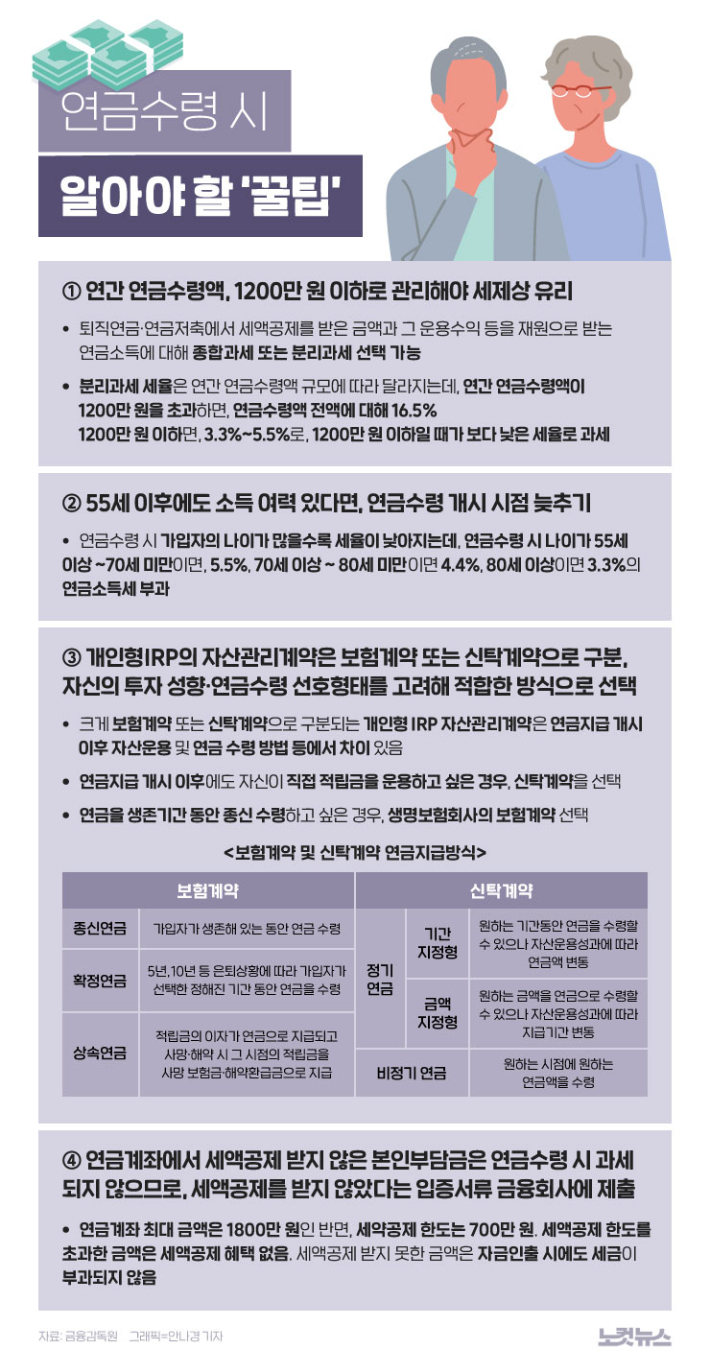

금융감독원은 16일 '연금수령시 알아둬야 할 사항'(금융꿀팁) 자료를 통해 "연간 연금수령액을 1200만원 이하로 관리해야 세제상 유리하다"고 안내했다.

금감원에 따르면 본인이 납입한 퇴직연금 및 연금저축에서 세액공제를 받은금액과 그 운용수익 등을 재원으로 받는 연금소득에 대해서는 △다른 소득과 합산하여 과세되는 종합과세(6.6%~49.5%) 또는 △연금소득에 대해서만 별도의 세율로 과세되는 분리과세를 선택할 수 있다.

분리과세 세율은 연간 연금수령액 규모에 따라 달라지는데, 연간 연금수령액이 1200만원을 초과하면 연금수령액 전액(1200만원 초과액이 아님)에 대해 16.5%, 1200만원 이하면 3.3%~5.5%로 세율이 적용된다.

다만 국민연금 등 공적연금과 퇴직급여를 재원으로 하는 연금소득, 2000년 12월 이전 가입한 (구)개인연금저축, 연금저축·퇴직연금(본인추가납입액) 중 소득·세액공제를 받지않은 금액에서 지급되는 연금액은 연간 연금수령액 1200만원 여부 판단시 제외된다.

금감원 관계자는 "낮은 세율의 연금소득세(3.3%~5.5%)로 분리과세가 가능하도록 연금 수령기간 등을 조정해 연간 연금수령액이 1200만원을 초과하지 않도록 관리하는 것이 일반적으로 세제상 유리하다"고 조언했다.

55세 이후에도 소득 여력이 있다면 가능한 한 연금수령 개시 시점을 늦추는 것이 유리하다.

소득세법상 연금소득세는 연금수령시 가입자의 나이가 많을수록 세율이 낮아진다.

연금수령시 나이가 55세 이상~70세 미만이면 5.5%, 70세 이상~80세 미만이면 4.4%, 80세 이상이면 3.3%의 연금소득세가 부과된다.

금감원 관계자는 "만 55세에 도달했더라고 일을 계속할 수 있는 등 경제적 여력이 있다면 가능한 한 연금수령 개시시점을 늦추는 것을 고려해 보길 바란다"고 조언했다.

이밖에도 개인형 IRP의 자산관리계약은 크게 보험계약 또는 신탁계약으로 구분되는데, 자신의 투자 성향과 연금수령 선호 형태를 고려해 그에 적합한 계약 방식을 선택하는 것이 바람직하다.

보험계약과 신탁계약은 연금지급 개시 이후 자산운용 및 연금수령 방법 등에서 차이가 있다. 연금지급 개시 이후에도 자신이 직접 적립금을 운용하고 싶은 경우, 신탁계약을 선택해야 한다는 게 금감원의 설명이다.

또 연금을 생존기간 동안 종신 수령하고 싶은 경우에는 생명보험회사의 보험계약을 선택해야 한다.

금감원 관계자는 "개인형 IRP 가입시에는 보험계약, 신탁계약의 특성 및 차이점을 이해하고, 자신의 투자 성향과 연금수령 선호 형태에 맞는 자산관리계약을 체결할 필요가 있다"고 당부했다.

이와 함께 연금계좌에서 세액공제받지 않은 본인부담금은 연금수령시 과세되지 않으므로 세액공제를 받지 않았다는 입증서류를 금융회사에 제출해야 한다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다.