연합뉴스

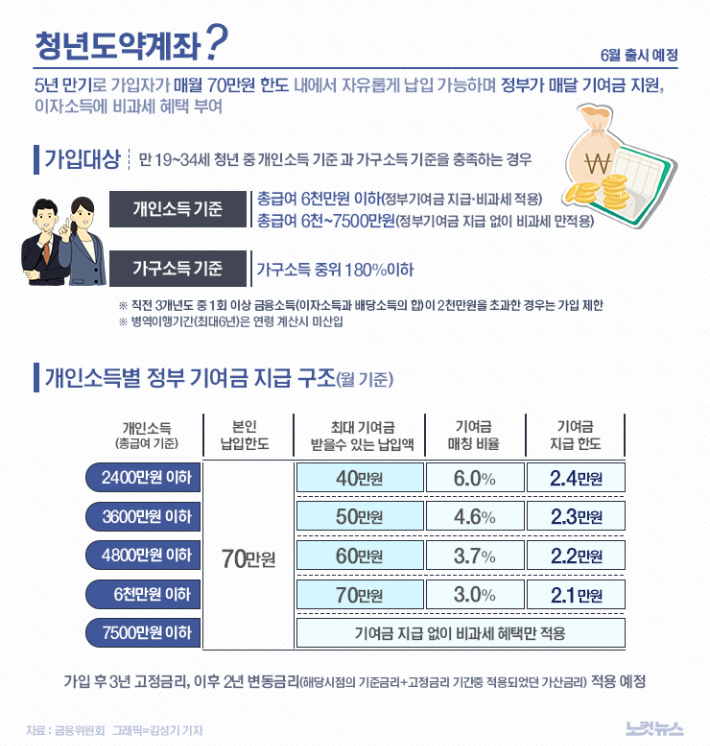

연합뉴스저축을 통한 청년층 자산 형성 지원 제도인 '청년도약계좌'가 오는 6월 출시될 예정이다.

일정 소득 기준을 충족하는 만 34세 이하 가입자가 매달 70만 원 한도로 최장 5년간 적금을 납입하면 정부 매칭 기여금과 비과세 혜택 등으로 5천만 원 안팎 목돈을 마련토록 하는 제도다.

청년도약계좌는 현 정부의 주요 국정과제 가운데 하나로 청년층 등의 관심이 쏠리고 있다.

그런데 현재와 같은 고금리 시기에는 자산 형성 지원보다 부채 상환 부담 완화가 금융 관련 청년 지원 정책으로 더 바람직해 보인다.

한국개발연구원(KDI) 김미루 연구위원이 26일 발표한 연구보고서 '금리인상에 따른 청년층의 부채상환 부담 증가와 시사점'이 시사하는 바다.

김미루 연구위원은 "생애주기 관점에서 저축보다 대출 수요가 높은 청년층의 경우 저축을 통한 자산 형성 지원 정책은 수혜층이 제한되고 효과성이 높지 않을 수 있다"고 지적했다.

그러면서 김 연구위원은 "청년층 자주가 합리적인 수준에서 부채를 보유할 수 있도록 정책적 노력을 지속할 필요가 있다"고 권고했다.

김 연구위원은 "저금리 시기에 청년층은 중장년층에 비해 전월세 보증금 등 주거 관련 대출을 중심으로 부채가 빠르게 증가했다"고 밝혔다.

그런데 시장금리가 상승하면서 중장년층에 비해 이른 시점인 2021년 2분기부터 DSR(총부채원리금상환비율)이 급격히 상승하며 부채 상환 부담이 급증했다는 설명이다.

김 연구위원은 고금리가 지속함에 따라 취약차주 위주로 연체율이 상승할 수 있어 청년층 연체율이 중장년층보다 빠르게 상승하는 추세가 지속할 가능성이 높을 것으로 내다봤다.

연합뉴스

연합뉴스실제로 급증한 부채 상환 부담은 청년층 소비를 크게 위축시킨 것으로 나타났다.

최근 기준금리 1%p 인상에 따른 20대의 연간 소비 감소 폭은 약 29만 9천 원(1.3%)으로, 60대 이상의 소비 감소 폭 3만 6천 원(0.2%)의 8.4배였다.

청년층의 경우 중장년층에 비해 소득이 작아 형성된 자산도 부족해 금리 인상 충격 발생 시 자산 처분이나 추가 차입을 통한 대응이 어려워 소비를 큰 폭으로 줄일 수밖에 없었다는 뜻이다.

같은 청년층 내에서도 부채 규모가 상위 50%에 속하는 경우 연간 소비 감소 폭은 26만 4천 원(1.1%)으로 부채가 없는 청년 감소 폭 2만 4천 원(0.1%)의 무려 11배에 육박했다.

한계상황에 직면한 청년 차주에게 기존 채무를 장기 분할 상환 대출로 전환할 기회를 확대해 단기 상환 부담을 경감할 수 있도록 보조할 필요가 있다는 김 연구위원 제언이다.

근로 기간이 길게 남은 청년 특성을 고려하면 장기간에 걸쳐 채무를 상환할 수 있게 함으로써 '돌려막기' 등으로 채무 구조가 급격히 악화할 가능성을 축소할 수 있다는 것이다.

김 연구위원은 또 "청년층은 향후 소득이 점차 증가할 가능성이 높으므로 현재 소득과 함께 미래 소득도 DSR 등 대출 규제에 반영될 필요가 있다"고 덧붙였다.