세법 개정안 논의하는 최상목 부총리와 정정훈 세제실장. 연합뉴스

세법 개정안 논의하는 최상목 부총리와 정정훈 세제실장. 연합뉴스25일 기획재정부가 발표한 세법개정안이 고소득자에겐 5년간 상속·증여세 18조 6천억 원 감세효과가 있지만, 중산층 등은 2500억 원의 증액 부담을 안게 된다는 비판이 제기됐다.

또 국민 누구나 부담을 지는 부가가치세도 5년간 1조 7천억 원 증액하는 결과를 초래, 형평성과 효율성 모두 위배된다는 지적이다.

이에 대해 기재부는 "사실과 다르다"며 즉각 반박했다.

나라살림연구소는 이날 '나라살림브리핑 제396호'를 내고 '2024년 세법개정안'을 정량·정성적으로 분석하면 "'세금감면액 귀착효과가 서민, 중산층에 가장 많이 집중된다'는 정부 주장은 오류"라고 밝혔다.

이어 "정부는 순액법(전년대비 증감) 합계에 따라 계층별 세부담 귀착효과를 설명하나, 이는 실질 현금흐름과 경제적 실질에 부합하지 않는 잘못된 방식"이라고 했다.

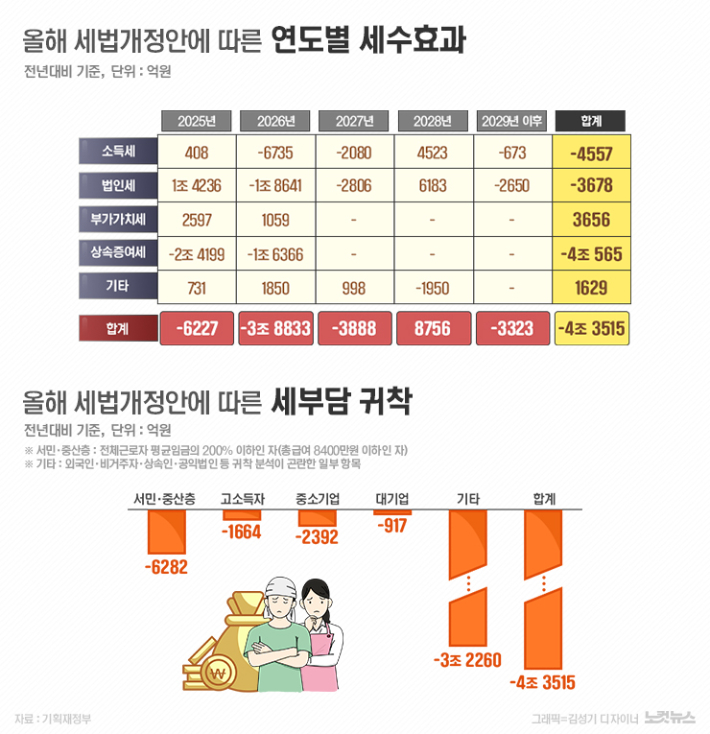

그러면서 "정부 주장과 달리 상증세를 고소득층에 배분하고 총액법으로 계산한 5년간 실질 세부담 귀착효과를 구해보면, 최근 5년간 상속세 결정세액은 총 43조 5천억 원인데 2025년 이후 총 5년간 상속세수 감소액은 18조 6천억 원"이라고 짚었다.

반면 "서민, 중산층 ,중소기업에는 최소 2500억 원의 세수 증대 효과가 발생한다"고 꼬집었다.

또 "기재부는 상속세 개정에 따른 세수효과(-4조 565억 원) 중 일부만 기타(-3조 3260억 원)로 분류하고, 나머지 차액인 최소 8300억 원 이상은 서민, 중산층, 중소기업 세부담 귀착으로 분류했다"고 설명했다.

이에 기획재정부는 즉각 보도참고자료를 내고 "정부의 세수효과 및 세부담 귀착이 오류라는 발표는 사실과 다르다"고 반박했다.

기재부는 "2024년 세법개정안의 세수효과는 순액법으로 -4조 4천억 원, 누적법으론 -18조 4천억 원(5년간)"이라면서 "순액법과 누적법은 세수효과를 계산하는 방식의 차이로, 누적법은 기준연도 대비 특정 기간 세수효과 누적량의 총합을 의미한다는 점에 유의할 필요가 있다"고 했다.

이어 "상속증여세의 세수효과와 상속세 결정세액을 비교한 건 비교대상이 잘못됐다. 세법개정안의 -4조 1천억 원은 상속세만이 아닌 상속증여세를 합산한 세수 효과로서 상속증여세의 세율과 과제표준 및 공제 조정이 모두 반영된 수치"라고 반박했다.

또 "개정안의 상속세 세수효과(-4조 565억 원)는 납세의무자의 소득에 따른 현 세부담 귀착 분류체계에 따라 전액 '기타'로 분류돼 있다"며 "기타에 귀착되는 세수효과(-3조 2260억 원)가 더 작은 이유는 다른 세목에서 발생하는 세수증가 효과로 상쇄된 결과"라고 부연했다.

기재부는 "세법개정 세수효과의 크기를 비교하려면 순액법은 연간 국세 수입과, 누적법은 같은 기간(5년간) 국세수입의 총합과 비교하는 것이 적절하다"면서, 연구소 측이 "정부가 설명하는 세수효과를 잘못 이해하고 주장하는 오류에 해당한다"고 강조했다.

이날 기재부는 상속·증여세 최고세율을 50%에서 40%로 인하하는 내용의 세법개정안을 발표했다. 자녀 세액공제도 기존 5천만 원에서 5억 원으로 늘어 고액의 자산을 상속·증여하는 계층의 감세 혜택이 상대적으로 크다는 지적이 나온다.

다만 이번에 마련된 세법개정안은 다음 달 국무회의를 거쳐 정기국회에 제출된 뒤 여야 논의 테이블에 오르는 만큼, 현 여소야대 정국에선 상당 부분의 내용 수정이 불가피하다는 관측이 지배적이다.