25일 서울 시내 한 은행에 주택담보대출 안내문이 붙어 있다. 연합뉴스

25일 서울 시내 한 은행에 주택담보대출 안내문이 붙어 있다. 연합뉴스금융당국이 은행들의 올해 가계대출 증가액이 이미 은행이 자체적으로 수립한 연간 경영계획을 초과했다고 공개했다.

은행권에서는 이를 사실상 가계대출을 더 늘리지 말라는 신호로 해석했다. 여신심사가 강화되면서 신규 주택담보대출은 '낙타 바늘구멍 통과하기'가 될 전망이다.

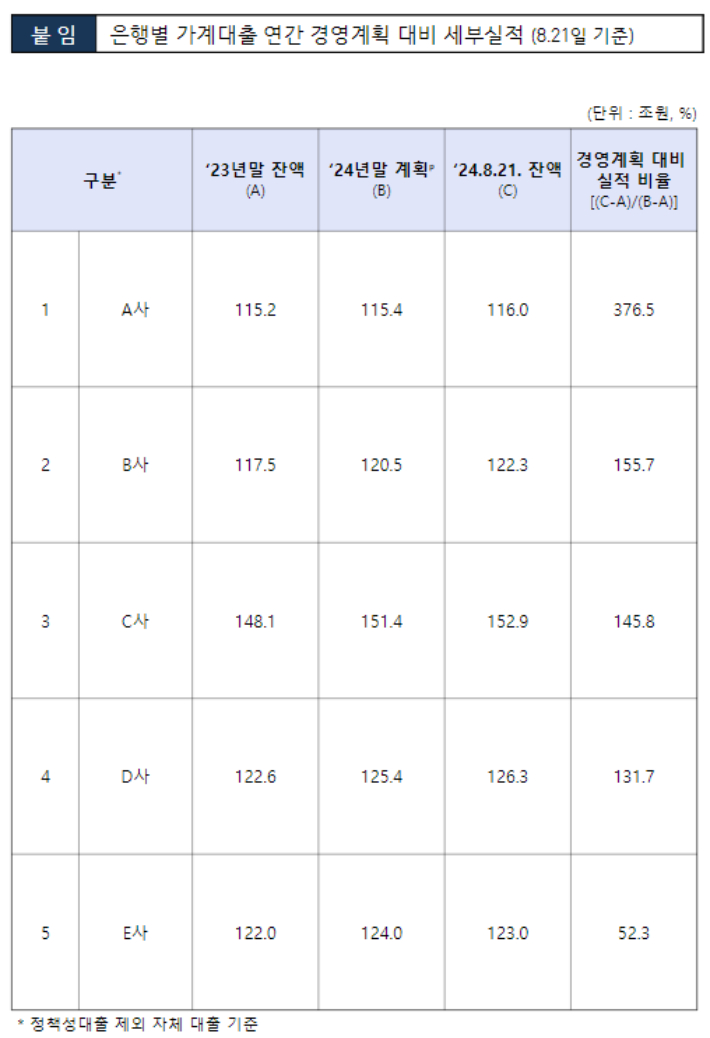

27일 금융감독원은 '향후 가계부채 관리 대응 관련' 브리핑을 열어 "은행의 1~8월 가계대출 증가액은 이미 은행이 자체적으로 수립한 연간 경영계획을 초과하는 수준"이라고 밝혔다. 실명은 밝히지 않았지만 5대 은행의 개별 가계대출 세부실적 현황도 공개했다.

4대 은행의 연간 경영계획 대비 지난 21일까지 가계대출 증가액은 1.5배(150.3%)를 초과했다. 이를 8개월로 환산해보면 증가액은 경영계획보다 2배(200.4%)를 넘어선 것이다.

은행별 가계대출 연간 경영계획 대비 세부실적. 금융감독원 제공.

은행별 가계대출 연간 경영계획 대비 세부실적. 금융감독원 제공.금감원은 대응방안으로 "실수요자 불편을 최소화하면서 불요불급한 대출 수요를 억제할 수 있도록 여신심사 강화"를 꺼냈다. 투기 수요는 막고, 실수요자 불편은 최대한 없도록 하라는 것이다.

금감원은 특히 "경영계획 준수를 위해 대출을 축소하거나 금리를 조정하는 경우 실수요자 불편 등이 발생 가능하다"고 했다. 대출을 줄이지도, 금리를 올리지도 그렇다고 내리지도 말라는 뜻은 분명하게 밝힌 것이다.

금감원의 과제를 받아든 은행들은 갸우뚱했다. 경영계획을 이미 2배 넘게 초과한 대출 실적 비율을 맞추려면 사실상 이미 내준 대출도 주워담아야 할 판이기 때문이다.

금감원은 또 가계대출 증가액이 경영계획을 초과한 은행은 내년도 시행하는 은행별 DSR 관리 계획 수립시 더 낮은 DSR 관리목표 수립 등을 지도하겠다고 했다. 은행들의 내년 가계대출 실적이 영향받을 수 있다는 압박이다.

은행권 관계자들 사이에서는 "사실상 신규 대출은 안된다는 의미로 해석된다", "결국 은행들이 고객들에게 '대출이 안된다'고 하라는 것과 다르지 않다"는 말이 나왔다. "결국 진짜 실수요자만 선별하는 정교한 방안을 은행들이 또 다시 고민해 대책을 내놔야 할 것 같다"는 반응이다.

금감원은 동시에 보험이나 중소금융 등 다른 업권으로 풍선효과가 발생하는지 모니터링하고, 이상징후가 발생시 신속 대응한다고 밝혔다. 시중은행들에서 대출을 받지 못한 수요가 옮겨가는 것도 사전에 경고한 셈이다.

은행권 안팎에서는 지난 2021년 당시 가계대출 증가율이 치솟자, 은행들이 대출 취급을 한시적으로 중단하거나 한도를 줄였던 '대출절벽'이 재현되는 것 아니냐는 예상도 나온다.

그러나 금감원은 이날 브리핑에서 "실수요자의 대출절벽이 발생하지 않도록 세심하게 관리하겠다"고 했다.

금융당국은 이미 DSR 관리 강화를 중심으로 가계대출 억제 유도에 나서고 있고, 새로 취급하는 모든 가계대출에 대해 예외 없이 은행들이 자체 관리목적의 DSR을 산출하도록 했다. 이에 따라 전세대출이나 정책 모기지로 DSR적용 범위가 확대되는 카드까지 꺼낼지 주목되는 상황이다.