자료사진 (사진 = 스마트이미지 제공)

자료사진 (사진 = 스마트이미지 제공)

연 2%중반대 파격적인 금리를 주는 안심전환대출 돌풍이 몰아치면서 신규 주택담보대출 수요자들이 역차별을 당하고 있다는 목소리도 나오고 있다.

특히, 이달 초 출시 예정이었던 1%대 은행 모기지론 마저 무기한 연기되면서 시중은행에는 신규 주택담보대출 문의가 늘고 있는 상황이다.

이에 따라 CBS노컷뉴스에서는 신규 대출자들을 위한 저금리 주택담보대출 상품을 살펴본다.

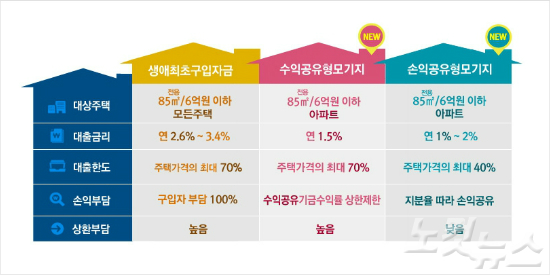

◇ 저소득 신규대출자, '디딤돌대출' vs '공유형 모기지론'

(자료 제공 = 우리은행)

(자료 제공 = 우리은행)

신규대출자는 연 2.6~3.4% 고정금리 혹은 5년 단위 변동금리인 디딤돌대출에 주목할 만하다. △생애 최초 또는 5년 이상 무주택자 △부부합산 총소득이 연간 6,000만 원(생애 최초 주택 구매자는 연간 7,000만 원) 이하 등의 조건을 갖춰야 한다. 조건이 맞는다면, 주택가격의 최대 70%(2억원)까지 대출받을 수 있다. 첫 주택 구매일 경우 0.2% 포인트 우대금리 적용도 받을 수 있다.

2%대 금리가 부담이 된다면 1%대 고정금리 상품도 있다. 이 상품들은 국민주택기금에서 역대 최저 금리로 주택구매자금을 빌려주는 대신 구매·매각에 따른 수익·손실을 정부와 나눠 갖아야 하는 조건이 있다.

기존 생애최초 주택구매자금 대출을 받아 내 집을 마련한 사람은 이 상품을 이용할 수 없고, 수익공유형과 손익공유형 간의 대체상환도 허용되지 않으니 유의해야 한다.

대출 대상 주택은 주거 전용면적 85㎡ 이하고 6억 원 이하의 아파트여야 하며, 소유권이전 등기 접수일 이전에 신청해야 한다.

수익공유형은 목돈이 없는 사회초년생, 신혼부부 등에게 유리한 상품으로 20년 만기까지 연 1.5%의 금리로 돈을 빌려주고 집을 처분할 땐 이익금만 정부와 나눠 갖는 구조다. 손실은 모두 집주인 부담이다. 집값(한국감정원 조사가격)의 최대 70%(2억원)까지 연 1.5% 이자(20년 원리금 균등 분할 상환)로 대출받을 수 있다. 1년 또는 3년 동안 이자만 내는 기간도 설정할 수 있다. 조기상환 시에는 3년 이내 연 1.8%, 5년 이내 연 0.9%의 추가 수수료 부담이 발생한다. 주택매각(3년 이후)이나 대출만기 또는 중도상환 시 매각 이익의 일부가 주택기금에 귀속된다.

손익공유형은 집값의 최대 40%(최대 2억 원)까지 최초 5년간 연 1%, 이후에는 연 2%의 금리로 대출을 받고 주택 처분 이익뿐 아니라 손해에 대해서도 기금과 공유하는 방식이다. 대출 기간은 20년 만기일시상환이며 조기 상환 시 3년 이내 연 2.3%, 5년 이내 연 1.15%의 수수료를 부담해야 한다. 주택매각(3년 이후)이나 대출만기 또는 중도상환 시 매각 손익의 일부가 주택기금에 귀속된다. 3년 이내 조기 상환할 경우엔 처분 손익에 대한 공유는 설정되지 않는다.

◇ 조금 더 큰 평수로 옮기고자 한다면 '보금자리론'{RELNEWS:right}현재 살고 있는 주택을 처분하고 좀 더 큰 평수로 집을 옮기려고 한다면 보금자리론을 고려할 수 있다. 디딤돌대출과 달리 소득 한도가 없고 부동산 규모도 9억원 이하면 면적에 상관없이 가능하다. 4월 기준 2.85~3.10% 고정금리로 최대 5억원까지 빌릴 수 있다. 현재 주택을 갖고 있더라도 처분할 계획이라면 신청할 수 있다.

금리만 놓고 보면 2013년 말 국민주택기금이 내놓은 수익 공유형 모기지가 현재 1.5% 고정금리로 가장 저렴하다. 다만 만기 상환 시 시세 차익이 발생하면 대출 비중에 비례해 추가로 갚아야 할 비용이 발생할 수 있어 주의해야 한다. 단기간에 대출을 갚겠다고 상환 기간을 너무 빡빡하게 잡으면 연체 위험이 있기 때문에 소득과 생활비를 계산해 결정해야 한다.

시중은행 관계자는 "자신이 직접 살 목적이라면 수익공유형이 괜찮지만, 단기로 대출받거나 집값 변동이 크게 발생하면 손해가 될 수 있다"면서 "부동산 매매 목적에 따라 잘 따져 봐야 한다"고 말했다.