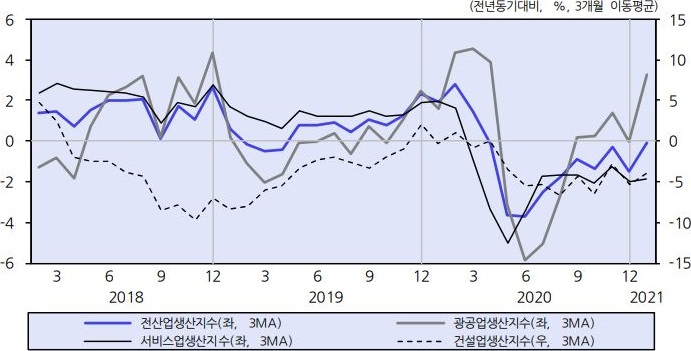

산업별 생산지수. KDI 제공.

산업별 생산지수. KDI 제공.

한국개발연구원(KDI)이 최근 한국 경제 상황에 대해 6개월 연속 '경기 부진이 지속되고 있다'고 평가했다.

최근 한국 경제가 수출은 물론 내구재를 중심으로 소비가 크게 회복되는 모습을 보였지만, 코로나19에 따른 사회적 거리두기로 침체된 대면서비스업은 여전히 활력을 찾지 못하고 있기 때문이다.

KDI는 9일 내놓은 '경제동향' 3월호에서 "대내외 상품수요가 높은 증가세를 보이고 있으나, 코로나19의 확산으로 고용이 급격히 위축되는 등 경기 부진이 지속되고 있다"고 한국 경제 상황을 평가했다.

우선 생산 부문에서는 지난 1월 반도체(19.6%)와 자동차(17.7%)가 높은 증가율을 기록했고, 통신·방송장비(65.5%)도 신제품 출시 등의 영향으로 전월에 이어 큰 증가 폭을 유지해 광공업생산이 7.5% 증가에 성공했다.

또 비록 제조업 평균가동률(74.3%→73.2%)은 하락했지만, 출하(2.4%→8.4%)는 큰 폭으로 증가했다.

1월 설비투자도 전월(5.2%)보다 상승한 19.4%의 높은 증가율을 기록했는데, 반도체 관련 특수산업용기계(36.1%→78.5%)와 일반기계류(21.9%→51.6%)가 큰 폭으로 증가하면서 기계류(32.9%)가 크게 증가했다.

이에 따라 지난달 수출이 전월(11.4%) 못지않은 9.5%의 높은 증가율을 기록했다. 특히 비교적 짧았던 조업일수 차이를 고려한 '일평균 수출'을 기준으로 증가세를 보면 전월(6.5%)보다 높은 훨씬 높은 26.4%에 달한다.

수출이 크게 늘어난 이유로는 지난해 12월 세계교역량(1.0%→1.3%)의 증가 폭이 확대되고, 지난 1월 OECD 선행지수(99.5→99.6)도 소폭 상승하는 등 대외여건이 개선된 영향이 커 보인다.

특히 반도체(13.2%), 자동차(47.0%), 디스플레이(19.1%) 및 석유화학(22.4%) 등 대부분의 주요 수출품목에서 높은 증가세를 유지했다.

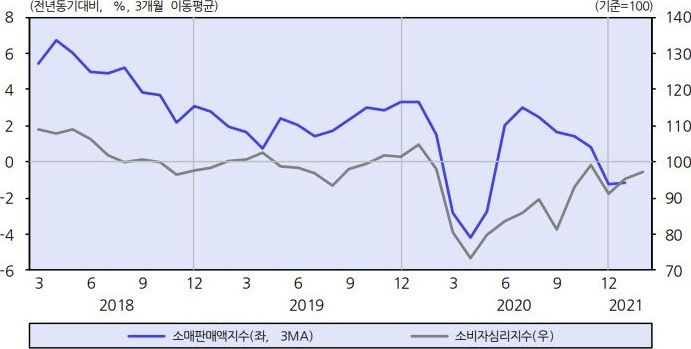

소매판매액지수 및 소비자심리지수. KDI 제공.

소매판매액지수 및 소비자심리지수. KDI 제공.

내수에서도 지난 1월 소매판매액은 감소세를 보였던 전월(-2.1%)과 달리 보합세(0.0%)를 유지했다.

특히 준내구재(-17.4%→-12.1%)와 비내구재(-0.9%→-6.7%)는 전월에 이어 부진이 지속됐지만, 내구재(8.3%→26.4%)는 승용차(2.1%→34.6%)를 중심으로 증가 폭이 크게 늘었다.

문제는 지난 1월 강화된 사회적 거리두기 조치가 계속 유지되면서 바닥을 치고 있는 대면서비스업이다.

서비스업 생산은 숙박·음식점업(-36.9%)과 예술, 스포츠 및 여가 관련 서비스업(-48.8%)을 중심으로 부진이 지속돼 2.0% 감소했다.

서비스업 침체는 고용 부진으로 이어져서, 지난 1월 취업자 수는 지난해 같은 달보다 98만 2천 명 감소해 외환위기를 겪었던 1998년 12월 이후 최악의 수준을 기록했다.

계절조정 고용률(15세 이상) 역시 전월보다 0.7%p 하락한 58.9%를, 계절조정 실업률은 0.9%p 상승한 5.4%를 기록하며 악화됐다.

특히 서비스업(-62만 2만 명→-91만 4천 명)의 감소폭이 확대됐고, 전월에 2만 3천 명 증가했던 건설업도 2만 명 감소로 전환했다.

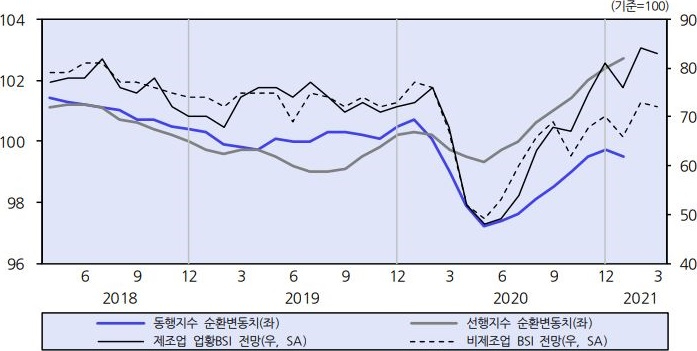

경기종합지수 순환변동치와 산업별 업황BSI 전망. KDI 제공.

경기종합지수 순환변동치와 산업별 업황BSI 전망. KDI 제공.

다만 KDI는 "대외 여건이 점차 개선되고 2월 중순부터 방역조치도 완화됨에 따라 단기간 내에 경기 위축이 심화될 가능성은 낮아졌다"고 판단했다.

특히 소비자심리지수는 전월(95.4)보다 2.0p 상승한 97.4를 기록해 소비심리가 회복되고 있었다.

또 지난 1월 현재 경기를 알려주는 동행지수 순환변동치(99.7→99.5)는 전월에 비해 소폭 하락했지만, 앞으로의 경기를 알려주는 선행지수 순환변동치(102.4→102.7)는 상승세를 보였다.