더불어민주당 이재명 대선 경선 후보가 지난달 14일 국회 소통관에서 성남의 대장동 개발과 관련한 특혜 의혹에 관한 기자회견을 하고 있다. 윤창원 기자

더불어민주당 이재명 대선 경선 후보가 지난달 14일 국회 소통관에서 성남의 대장동 개발과 관련한 특혜 의혹에 관한 기자회견을 하고 있다. 윤창원 기자경기도 성남시 대장동 개발 관련 대출 업무에 관여했던 금융회사가 대출 리스크를 평가할 당시 지분 및 배당 구조를 보고 화천대유자산관리(화천대유)에 대한 특혜 우려가 나왔던 것으로 확인됐다. 주주간 협약에 따른 계약인지를 봐야한다는 시각이 있는 가운데 최초 계약 설계 자체가 화천대유에 수익을 몰아주기 위한 게 아니냐는 의심의 눈초리가 이어지고 있다.

"금융기관이 취급했을 때 특혜 시비 휘말릴 게 리스크"

3일 CBS노컷뉴스의 취재를 종합하면 대장동 개발 관련 대출 업무를 했던 한 금융회사가 대출 리스크를 평가할 당시 리스크는 단 하나 였던 것으로 파악됐다. 이 리스크는 화천대유 측에 배당금을 몰아주는 독특한 지분 구조로 인해 일어날 수 있는 특혜 시비였다. 이 금융사 관계자는 "사업 구조가 워낙 독특하다보니까 나중에 이 대출 건을 금융기관이 취급했을 때 특혜 시비에 휘말려 정치적 이슈에 시달릴 여지가 있지 않느냐는 우려가 나왔다"고 말했다.

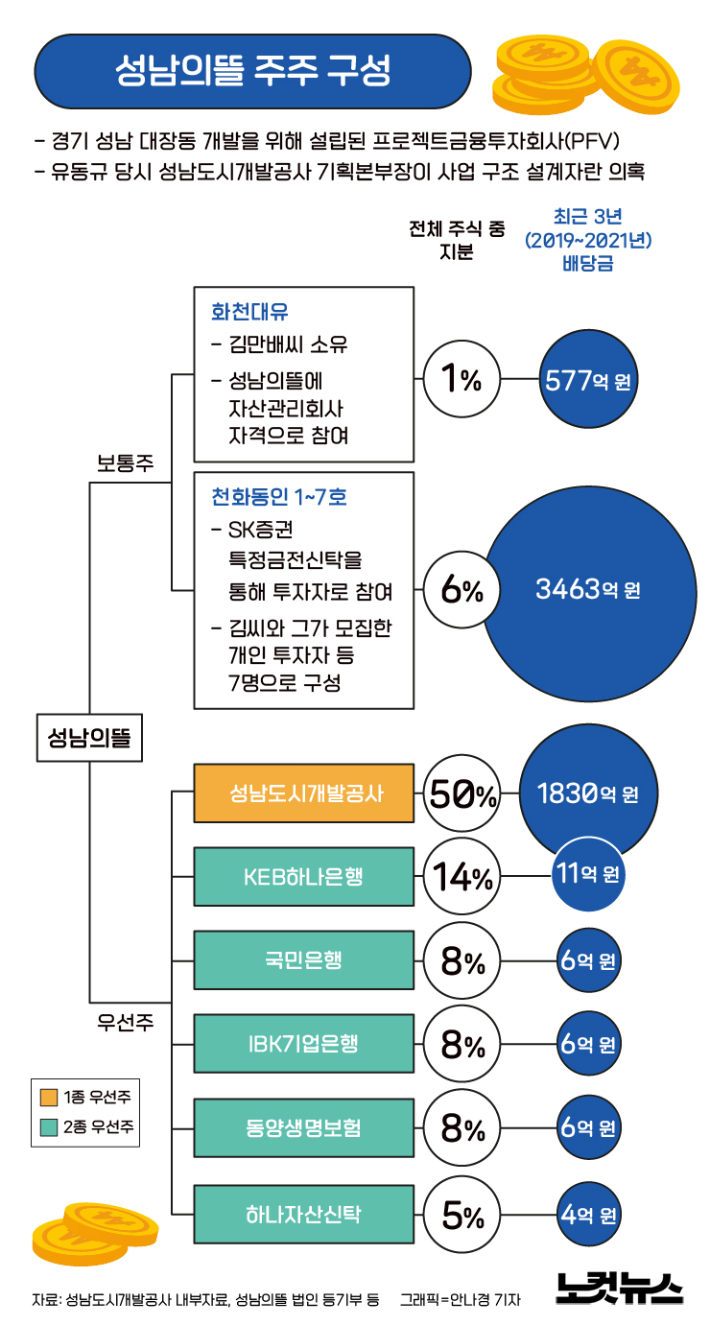

대장동 사업은 민관(民官) 합동으로 '성남의 뜰'이라는 프로젝트금융회사(PFV)를 만들어 도시개발을 하는 형식으로 진행이 됐다. 이때 지분 구조를 보면 성남도시개발공사는 성남의 뜰 지분의 50%+1주를 갖고 나머지는 하나은행이 이끄는 컨소시엄이 지분(하나은행 지분율 14%, KB국민은행 8%, IBK기업은행과 동양생명이 각각 8%, 하나자산신탁 5%, 화천대유 1%-1주, SK증권 6%)을 갖기로 했다.

그런데 수익 구조는 지분과 비례하게 설계되지 않았다. 성남의뜰에선 우선주의 비율이 높고 보통주는 소수였다. 성남시(성남도시개발공사)와 금융권이 갖는 우선주가 93%, 화천대유와 SK증권이 갖는 보통주가 7%다. 이때 성남도시개발공사가 가지고 있는 일종 우선주는 1822억원을 가장 우선적으로 받고 소수의 보통주가 제한 없이 남은 이익금을 갖는 구조로 짜여졌다. 이로 인해 성남시는 배당금(일종 우선주)으로 1830억원을 가져갔고 은행들(이종 우선주)은 출자금의 연25%인 32억원 가량을 받았다. 반면 1%와 6% 지분을 가진 화천대유와 SK증권은 4040억원이 넘는 배당금을 받았다. SK증권은 알고보니 화천대유 대주주 김만배씨와 그의 측근들로 구성된 특정금전신탁으로 확인됐다. 6% 지분으로 3463억원의 배당을 받은 실제 소유주는 SK증권이 아니라 SK증권에 '성남의뜰에 투자해달라'고 돈을 맡긴 김씨와 그와 관계된 사람 7명인 것이다.

성남시의 PFV 구조로 사업을 하게 되면 좋은 위치의 땅을 싸게 살 수 있어 도시개발사업 수준에서 엄청난 수익이 발생하는데 발생한 수익 가운데 성남시가 가져간 현금은 1800억 정도로 제한적으로 설계를 한 게 금융권에서 봤을 때 이상했다는 지적이다. 이 때문에 이 금융사의 리스크 평가 때는 "이렇게 사업자에게 수용권이라는 어마무시한 권한을 주고 이것만 가져가는 구조가 말이 되느냐"라거나, "이 구조는 누가 봐도 화천대유에 특혜를 주려고 하는 의도로 보이지 않느냐"는 얘기가 나온 것으로 전해졌다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다. ①공모지침서 13조 ②건설사 배제…"이례적인 설계, 특혜 의심"

실제로 대장동 개발에서는 다른 민관합동개발에선 볼 수 없는 이례적인 부분이 두 가지 보인다는게 업계의 공통된 시각이다. 첫 번째 이례적인 부분은 민간사업자 가운데 1개사가 자산관리회사(AMC)를 만들어야 한다는 공모지침서 조항이다. <성남 대장동·제1공단 결합 도시개발사업 민간사업자 공모지침서> 13조 (사업주체의 역할 및 책임)을 보면 PFV는 자산관리·운용 및 처분에 관한 업무를 사업신청자 구성원 가운데 1인을 AMC로 선정해 위탁해야 한다고 돼 있다.

도시개발사업을 위해 만든 일종의 페이퍼컴퍼니인 PFV는 상근 임직원을 두지 못하게 돼 있어 손발 역할을 할 AMC가 필수적으로 필요하다. 보통은 민관합작사업 공모에 응모해 PFV가 만들어지면 그 이후 AMC가 만들어지는데 관(官)인 도시개발공사에서 몇 명, 민(民)인 시행사에서 몇명 등을 합의해 구성된다. AMC를 이렇게 따로 두는 이유는 주주들 요구 사항이나 이익에 휘둘리지 말고 신탁사나 대출금융 약정, 시공 계약 등 민관 합작 계약 취지를 받아들여 거기에 따라 실무적인 일만 하라는 취지다.

그런데 대장동 개발사업에서는 몸통인 PFV보다 손발인 AMC를 먼저 구성하라는 특이한 주문을 한 셈이다. 과거 공사가 진행한 위례·백운사업의 공모지침과도 다르며 대형개발사업 현장에선 더 전례를 찾아보기 힘든 조건이다. 이에 따라 대장동 개발 공모에 참여한 컨소시엄 중 성남의뜰은 급조된 AMC인 화천대유를 구성원으로 참여시켜 상대평가 점수 20점을 단독으로 받았다. 화천대유는 대장동 사업의 민간사업자 공모가 공고되는 2015년 2월 13일보다 불과 일주일 앞서 설립됐다.

성남 대장동·제1공단 결합 도시개발사업 민간사업자 공모지침서

성남 대장동·제1공단 결합 도시개발사업 민간사업자 공모지침서 두 번째는 컨소시엄에서 건설사를 배제한 점이다. 컨소시엄에서 건설사를 막아놓자 그 자리는 금융기관으로 채워졌다. 하지만 시중은행은 모험적 투자가 금지돼 있어 PF 사업에 들어가더라도 확정금리에 따라 대출을 해주며 담보권을 취득하는 정도 밖에 할 수 없다. 애초에 금융사는 금융감독 규정 때문에 수익이 제한적인데, 이들을 우선주로 묶어둬 대출금리보다 조금 높은 확정 수익률만 보장해주고 나머지 민간사업자가 배당금을 많이 가져갈 수 있도록 설계 단계부터 과다수익을 확정했다는 시각도 있다.

PF 사업에 정통한 한 법조인은 "지분의 6%가 민간 수익 90% 가져가는 사태는 설계 단계부터 당연해보이기 때문에 주택 가격 폭등이라는 변명은 말이 안된다"면서 "컨소시엄에 건설사를 빼고 금융기관이 주로 들어오게 해 이익을 조금만 줘도 되도록 하고 AMC부터 먼저 만들어 이들이 대부분의 수익을 가져가도록 설계한 순간부터 과다수익이 확정되는 것으로 보인다. 쟁점은 설계를 누가 했느냐"라고 말했다.