매출발생국에 과세권 배분(필라1) 기획재정부

매출발생국에 과세권 배분(필라1) 기획재정부2023년부터 시장 소재국(매출 발생국)이 글로벌 다국적 기업 초과이익의 25%에 대해 세금을 매길 수 있게 된다.

우리나라 기업 중에는 삼성전자, SK하이닉스가 유력한 적용 대상으로 꼽힌다.

9일 기획재정부에 따르면 경제개발협력기구(OECD)와 주요 20개국(G20) 포괄적 이행체계(IF)는 지난 8일 디지털세 필라 1·2 최종 합의문과 시행계획을 논의하고, IF 140개국 중 136개국의 지지를 얻어 해당 내용을 공개했다.

기재부는 "지난 7월 1일 공개된 필라1·2 합의문에서 결정되지 않았던 초과이익 배분비율(25%)과 최저한세율(15%) 등 국가간 이견이 큰 정치적 쟁점 사항에 합의를 이뤘다"고 설명했다.

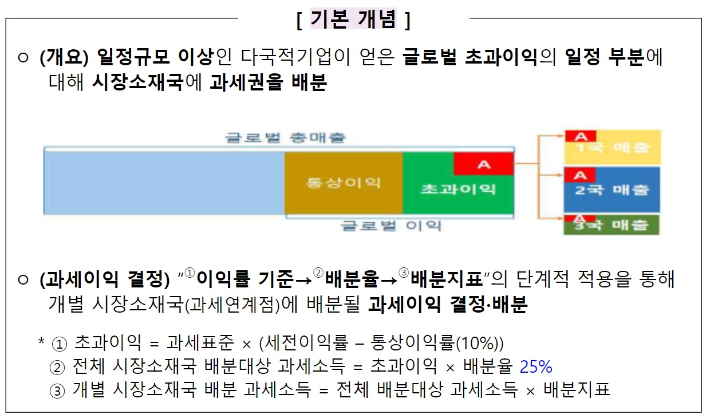

우선 필라1(매출 발생국에 과세권 분배)에서 초과이익 배분 비율은 25%로 결정됐다. 연결매출액 200억 유로(27조 원) 및 이익률 10% 이상 기준을 충족하는 글로벌 다국적기업이 대상이며, 일부 업종(채굴업, 규제된 금융업)은 제외된다.

기재부는 "시장 소재국에 과세권을 재배분해, 우리나라에서 매출은 발생하지만 그간 충분히 과세하지 못했던 거대 디지털 기업에 대한 과세권 확보가 가능해지는 것"이라며 "과세권을 배분받는 국가가 다수이므로 논의 상 30% 비율이 우세했지만, 우리나라를 포함한 소규모 선진국들의 20% 비율 지지 입장을 반영해 절충안인 25%로 결정됐다"고 설명했다.

그러면서 분쟁 대응 역량이 낮은 개발도상국에 대해 선택적 적용을 허용하고, 선택적 적용을 할 수 있는 대상에 해당하는지 여부는 주기적으로 재심사하도록 했다.

또, 필라1 시행 시 기존 디지털서비스세 및 유사 과세는 폐지하며, 향후에도 도입하지 않고, 시행 전에도 합의 시점(8일)부터 새로운 디지털서비스세 및 유사 과세가 부과되지 않는다. 기존에 운영 중인 제도의 철폐 방안은 회원국 의견을 반영해 적절히 조율될 예정이다.

기재부는 "그간 통상분쟁 등을 유발하며 기업활동의 리스크를 높였던 국별 단독과세가 필라1 도입과 더불어 철폐, 도입 금지될 수 있도록 합의가 이뤄진 것"이라고 덧붙였다.

또, 필라2에서 글로벌 최저한세율은 15%로 정해졌다. 연결매출액 7.5억 유로(1조 원) 이상 다국적기업이 대상이며, 정부기관·국제기구·비영리기구와 최종모회사인 연금펀드·투자기구 등은 제외된다.

조세회피 관련성이 낮은 제조업 등 실질 활동을 수행하는 기업에 대해 최저한세 적용 부담을 완화해 지난 7월에는 반대 입장을 표명했던 아일랜드, 헝가리 등 저세율국의 동참을 이끌어낼 수 있었다는 설명이다.

다만 해외진출 초기 단계의 다국적기업(5천만 유로 이하의 유형자산이 외국에 소재하며, 5개 이하의 다른 관할국에서 활동)은 비용공제부인규칙 적용을 5년간 적용을 제외해 급격한 세부담 증가 우려를 완화한다.

아울러 비용공제부인규칙의 발효는 오는 2024년부터로 1년 유예한다.

기재부는 "국가 간 무분별한 조세 경쟁을 방지하고, 다양한 방식으로 이뤄지는 다국적 기업의 조세회피를 차단할 수 있을 것"이라고 밝혔다.

이번 합의안은 다음 주 열리는 G20 재무장관회의에 보고되고, 이후 이달 말 G20 정상회의에서 추인될 예정이다. 기술적 세부 사항에 대한 논의를 내년 초까지 마무리하고, 시행은 2023년부터 계획돼 있다.