기재부 제공

기재부 제공1주택자가 이사로 일시적 2주택자가 되거나 상속주택 또는 지방 저가 주택을 보유해 2주택자가 되더라도 1주택자 지위를 유지해 종합부동산세 부담이 크게 줄어들게 된다.

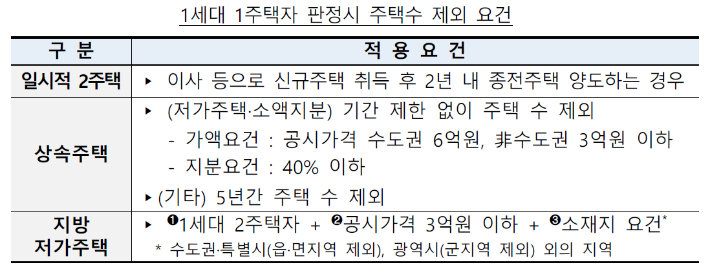

정부는 21일 열린 제1차 '부동산 관계장관회의'에서 종부세 산정 시 1주택자 판정을 위한 주택 수 제외 요건을 구체화했다.

주택 수에서 제외되더라도 과세표준은 제외된 주택 공시가격을 합산해 결정된다.

먼저, 이사 등으로 신규 주택 취득 후 2년 내 종전 주택을 팔면 해당 기간에는 2주택자가 아닌 1주택자로 간주된다.

상속주택의 경우는 공시가격이 6억 원(비수도권은 3억 원) 이하거나 지분이 40% 이하이면 보유 기간과 관계없이 1주택자 지위를 유지한다.

가격이나 지분 기준을 벗어나는 상속주택은 최장 5년만 주택 수에 포함되지 않으며 이 기간을 넘어 보유하면 다주택자가 된다.

지방 저가 주택 즉, 수도권과 특별시 그리고 광역시 외 지역 공시가격 3억 원 이하 주택은 주택 수에서 제외된다.

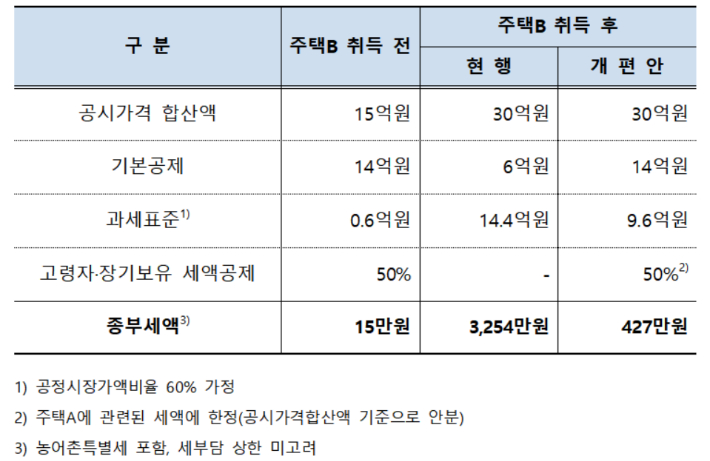

공시가격 15억 원 상당 조정대상지역 주택 한 채를 보유한 만 65세 1주택자가 이사를 목적으로 역시 조정대상지역 15억 원 상당 주택을 취득한 경우 종부세 변동 모의 추정 결과. 기재부 제공

공시가격 15억 원 상당 조정대상지역 주택 한 채를 보유한 만 65세 1주택자가 이사를 목적으로 역시 조정대상지역 15억 원 상당 주택을 취득한 경우 종부세 변동 모의 추정 결과. 기재부 제공이들 경우는 주택 수 제외에 따라 1주택자에 부여되는 종부세 기본공제 14억 원과 고령자·장기보유특별공제 혜택이 유지되고 그에 따라 올해 종부세 부담도 대폭 감소한다.

앞서 정부는 지난 16일 '새정부 경제정책방향' 발표에서 "종부세 공정시장가액비율을 60%로 낮추고, 1주택자 기본공제는 기존 11억 원에 올해에 한해 특별공제 3억 원을 추가한다"고 밝혔다.

기획재정부는 공시가격 15억 원 상당 조정대상지역 주택 한 채를 보유한 만 65세 1주택자가 이사를 목적으로 역시 조정대상지역 15억 원 상당 주택을 취득한 경우를 사례로 들었다.

신규 주택 취득 전 1주택자일 때 15만 원 수준인 종부세는 2주택자가 되면서 3254만 원으로 폭등한다.

하지만 주택 수 제외 조치로 1주택자 신분이 유지되면 427만 원에 그쳐 2주택자 신분일 때보다 무려 2800원 넘게 줄어든다.

다만, 2년이 지날 때까지 종전 주택을 처분하지 않으면 경감된 세액에 이자까지 추징당하게 된다.

같은 사람이 상속으로 10억 원 상당 조정대상지역 주택을 취득했을 때 역시 주택 수 제외 여부에 따라 종부세가 2144만 원과 300만 원으로 크게 차이가 난다.

지방의 1억 원 상당 주택을 새로 취득해 2주택자가 됐을 때도 원래는 341만 원인 종부세를 내야 하지만, 이번 조치로 1주택자로 간주돼 세액이 25만 원으로 대폭 감소한다.