■ 진행 : CBS 산업부 김수영 기자

■ 출연 : 안수남 세무사(세무법인 다솔 대표이사)

◇ 김수영> 안녕하세요. 돈이 되는 세금 지식을 알려드립니다. '돈세지'입니다. 오늘은 '세무사들의 세무사'라는 별명을 갖고 계신 국내 최대 세무법인 다솔의 대표인 안수남 세무사님 모셨습니다.

◆ 안수남> 안녕하세요. 세무법인 다솔의 대표를 맡고 있는 안수남 세무사입니다. 반갑습니다.

"나는 당연히 비과세? 황당한 과세 사례 1주택자 제일 많아"

◇ 김수영> 지금 이 프로그램 보시는 분들이 다주택자도 많으시겠지만 사실 1주택자가 되게 많아요. 그래서 '집 한 채밖에 없는데 세무 상담 받아야 되나요?' '그냥 비과세 당연히 받을 수 있는 거 아니요?'(라는 질문들 많이 하시는데)

◆ 안수남> 글쎄요. 저희들이 보기에는 본인들이 판단해서 비과세라고 생각해서 양도를 하신 분들 중에 전부 황당한 과세 받는 사례가 제일 많거든요.

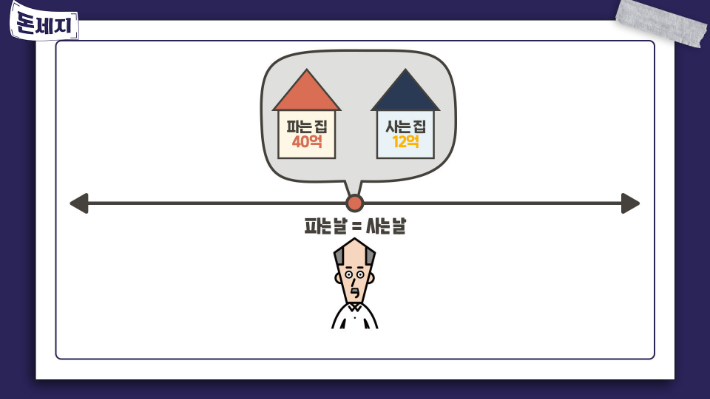

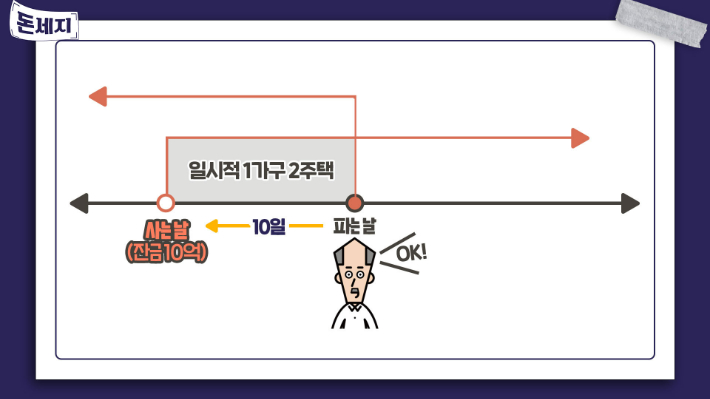

교회에 다니는 장로님께서 원래 내 집을 팔고, 파는 집이 40억(원)이었었어요. 그 다음에 아파트 사는 집은 12억(원)이었고. 그 다음에 사고 파는 날이 같은 날이었어요. 그런데 매수자가 세입자를 먼저 내보내려고 잔금을 당겨서 하려고 그랬나 봐요. 그래서 10억(원)을 10일 정도 당겨서 잔금을 줬는데, 그래도 일시적 1세대 2주택이 되기 때문에 (잔금일을 당겨줘도) 상관이 없다고 생각을 한 거죠.

그렇게 해서 자기는 비과세라고 생각하고 팔았는데, 나중에 세무서에서 연락이 온 거예요. 오피스텔 한 채가 더 있었던 거죠. 그 주택 때문에 (해당 매도자는)

1세대 3주택이 돼서 세금이 중과세가 돼서 11억 원이 나왔어요. 그러니까 본인은 오피스텔이라는 것이 주택수에 들어간다는 생각을 전혀 못 했던 것이고, 그냥 같은 날에 사고 팔았으면 아무 문제가 없었을텐데 착하게 (매수자 사정을 고려해서 잔금일을) 10일을 당겨주다가 세금 폭탄 맞은 사례죠.

◇ 김수영> 잔금일, 그 부분을 결정하실 때 고려를 못하셔가지고…

◆ 안수남> 양도 시기가 굉장히 또 중요하죠.

◇ 김수영> 그 시기(잔금일)를 조정했으면 (양도세를) 얼마까지 안 낼 수 있었나요?

◆ 안수남> 세금을 한 1억 5천(원) 정도, 1억(원) 미만 내외 냈을 것 같아요.

◇ 김수영> 한 10배(차이가)

◆ 안수남> 10배 정도 될 겁니다. 그러니까 돈 많으신 분들은 세무 상담을 안 받아도 괜찮아요.

내 재산의 일부가 세금으로 나가니까 견딜 수가 있어요. 근데 내 재산이 전부 15억(원)이에요. 그 세금 10억(원) 맞으면 어떻게 하실래요? 견딜 수가 있냐고요. 가정이 파괴돼요.

거꾸로 서민들은 '나 같은 서민이 무슨 세금을 내가 탈세도 안 했는데 왜 (과세 당국이) 세금을 나한테 때리겠냐', '난 투기꾼도 아닌데', 선량한 마음을 갖고 생각을 하시는데 세법에는 절대 투기꾼과 선량한 분하고 구분돼서 세법이 적용되지 않습니다.

재개발·재건축 거래, 잘못했다가 황당한 세금

◇ 김수영> 정부가 규제 완화를 많이 해서 재건축 재개발 관련해서도 관심이 많으신데, 여기서도 좀 사고가 좀 생길 수 있을 것 같아요.

◆ 안수남> 많이 생깁니다.

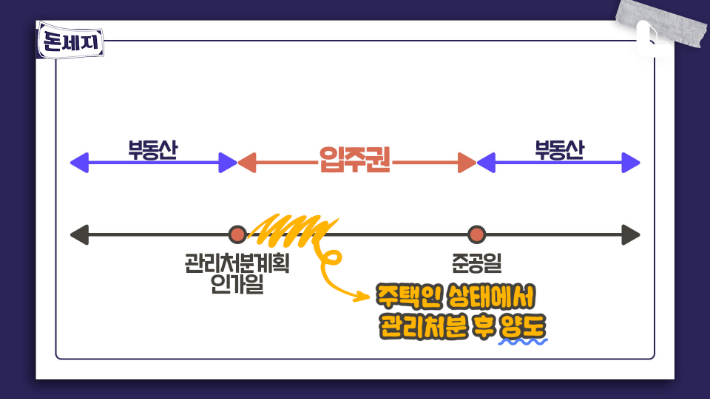

재개발·재건축은 내가 살 때 주택 형태와 보유하고 있을 때의 주택 형태와 양도하는 (시기 주택) 형태가 다 달라지잖아요. 왜 그래요? 종전 주택은 예를 들어서 구축이잖아요. 구축 아파트 옛날 아파트는 내가 60㎡짜리였어요. 그래서 재건축 후에 공사가 끝나면 신축 아파트 85㎡로 바뀌잖아요.

◆ 안수남> 세법 적용이 다 달라져요.

관리처분계획 인가일 이전에는 (보유 주택이) '부동산'인 상태고, 관리처분계획 인가가 떨어져버리면 (같은 주택이) '입주권' 상태(로 바뀌)고 그 다음에

준공이 떨어지면 다시 '부동산'으로 바뀌는데 제일 주의하실 일은 주택인 상태에서 관리처분 인가가 떨어진 이후에 양도를 했을 때가 제일 중요해요. 왜 그러냐면 주택으로 부동산을 취득했는데 파는 것은 권리가 돼 버리잖아요.

◇ 김수영> 내가 샀을 때는 주택이었는데 팔 때는…

◆ 안수남> 팔 때는 권리로 바뀌어버리잖아요. 가장 그중에 큰 차이가 뭐냐 하면 예를 들어서

주택은 장기 임대주택을 갖고 있더라도 2년 이상 거주를 했으면 비과세가 되거든요. 그런데 만약에 관리처분 인가가 떨어진 이후에는 입주권으로 변해버리면 장기 임대주택을 보유한 상태에서는 입주권이 비과세가 안 돼버려요. 굉장히 모순적이죠. 아니 어떤 사람이 관처일(관리처분일)하고 무슨 차이가 있어요? 주택 형태를 그대로 갖고 있거든요.

◇ 김수영> 그렇죠. 나는 그대로…

◆ 안수남> 그렇죠. 멸실 안 되고 내가 그대로 살고 있는 거예요. 그런데 관리처분 인가가 떨어졌다는 이유로 멀쩡히 살고 있던 집이 '집이 아니고 권리'라는 거예요. 그러고 나서 비과세가 안 돼버리는 거예요. 근데 일반인들 누구도 잘 몰라요. 전문가들마저도 잘 몰라요. 이게 이런 차이가 있다는 거를.

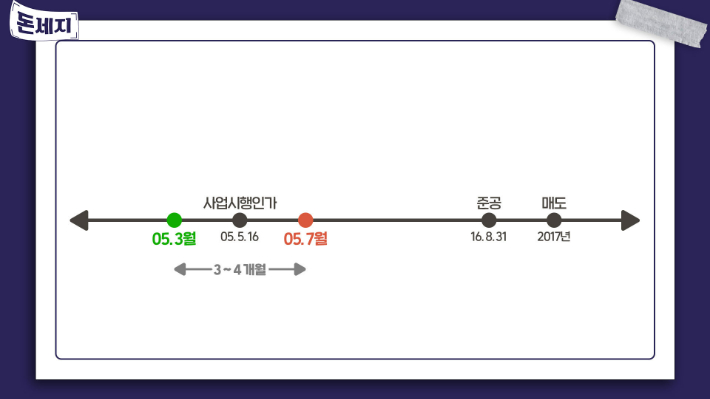

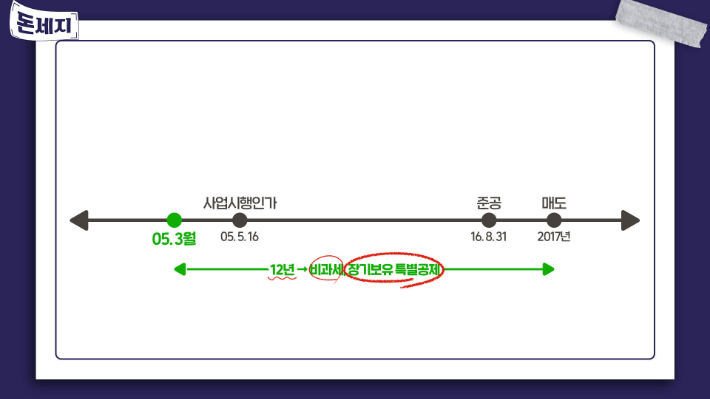

◆ 안수남> 황당한 과세 사례 중에서 재개발·재건축 중에 지금 반포에 '아크로리버파크'라는 아파트가 있어요. 2005년도 5월 16일에 사업시행인가가 떨어졌는데 그때는 법이 사업시행인가일이 권리변환이었어요. (현재는) 관리처분 계획 인가일이지만 그때 재건축은 사업시행인가일이었어요. 그래서

2005년 5월 16일 날 사업 시행 인가가 떨어졌는데, 한 분은 2005년 3월 달에 샀고 한 분은 7월 달에 샀어요.◇ 김수영> 똑같이(같은 아파트를) 앞뒤로 사셨네요.

◆ 안수남> (매수시점이) 3~4개월 차이밖에 안 났잖아요. 그런데 그 아파트가 2016년 8월 31일에 준공이 떨어졌을 거예요. 그 준공이 떨어졌는데 문제는

이분들이 2005년도에 사가지고 2017년에 팔거든요 두 분 다.

◆ 안수남> 그런데

2005년 3월 산 사람은 뭘 샀어요?

◇ 김수영>

주택을 샀죠.

◆ 안수남> 주택을 샀죠.

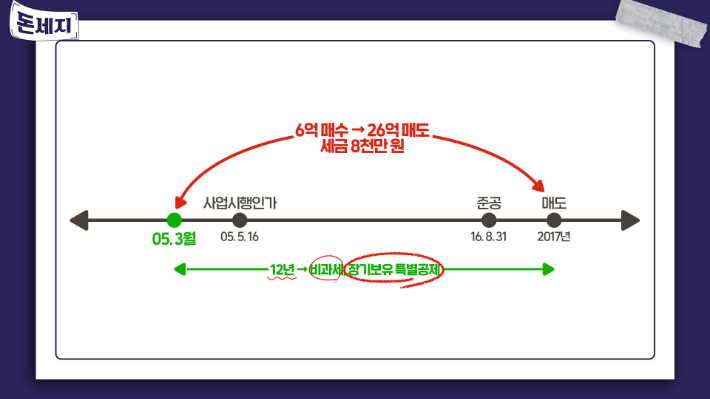

그 사람은 보유 기간 계산이 2005년부터 기산이 되는 거죠. 2017년까지 12년 됐잖아요. 그러니까 비과세도 받고 장기보유특별공제도 다 받았어요. 그래서 6억(원)에 사가지고 26억(원)에 팔았는데 세금이 약 한 8천만 원 낸 것 같아요.

◆ 안수남> 그런데

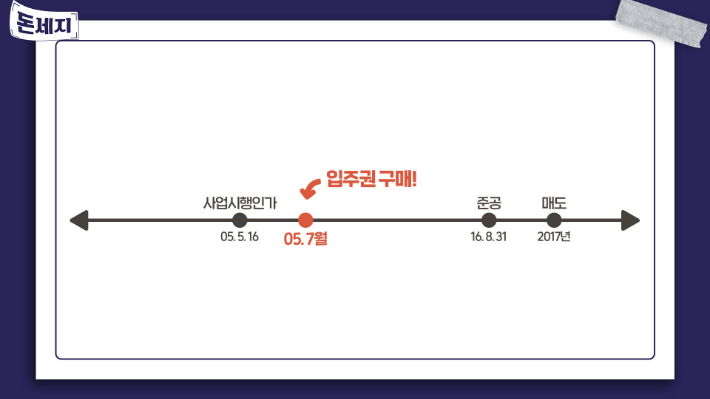

2005년 7월에 샀다는 분 이분은 권리를 샀잖아요.

◆ 안수남> 아까

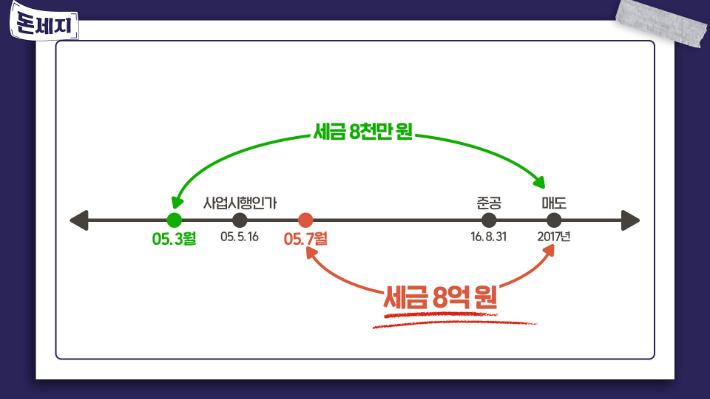

준공이 언제 떨어졌다고 그랬어요? 2016년 8월달에 떨어졌다고 그랬잖아요. 8월부터 기산해가지고 2017년에 양도를 했으니까 2년 보유가 안 돼버리죠. 비과세도 안 되고 장기보유특별공제도 하나도 못 받는 거죠. 세금이 8억 원이 나왔어요. (같은 주택을 비슷한 시기에 사고판 사람과 비교하면 세금이) 10배가 나왔어요, 10배가. 일반인들은 잘 모르셔요.

◇ 김수영>그러네요.

◆ 안수남> 양도소득세라는걸 가만히 보면 공정하거나, 평등하거나, 합리적이지 않아요.

(※ 다음화에 계속됩니다)

* 이 기사는 세무법인 '다솔'의 자문을 받아 제작되었습니다.