연합뉴스

연합뉴스윤석열 정부의 주요 국정과제 중 하나인 '청년도약계좌' 금리가 최대 연 6.0%로 책정됐다. 5년 동안 매달 70만원씩 적금을 납입하면 정부 지원금을 포함해 5천만 원 상당의 목돈을 모을 수 있다.

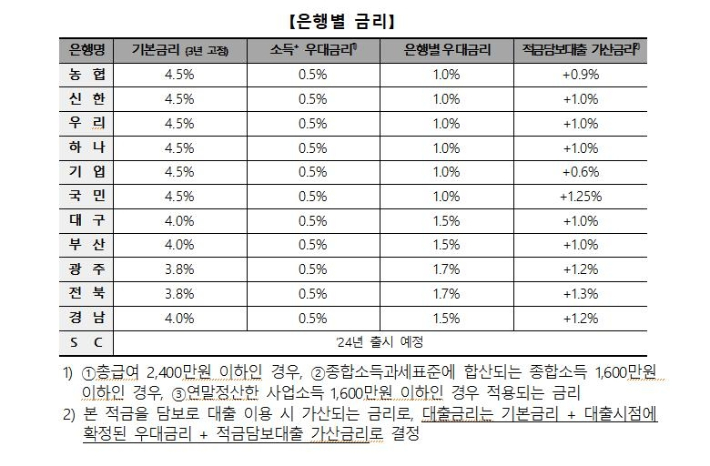

14일 은행연합회는 KB국민·신한·하나·우리·농협 등 5대 은행을 포함한 11개 은행이 책정한 청년도약계좌 금리 최종안을 공시했다.

은행연합회 제공

은행연합회 제공기본금리(3년 고정)는 3.8~4.5% 범위였다. 주요 시중은행(KB국민·신한·하나·우리·농협·IBK기업은행) 의 경우 기본금리를 4.5%로 결정했다. IBK기업은행을 제외한 주요 은행들은 1차 공시에서 3.5% 수준의 기본금리를 제시했으나, 당국이 청년들에게 실질적으로 높은 수준의 금리가 적용될 수 있도록 협의한 데 따른 것이다.

소득조건(총급여 2400만원 이하·종합소득 1600만원 이하·사업소득 1600만원 이하)에 따른 우대금리는 0.5%로 모두 동일했다.

은행별 우대금리의 경우 1.0~1.7%로, 기본금리와 소득 우대금리, 우대금리를 합한 값은 지방은행을 포함해 전 은행이 6%로 모두 같았다.

DGB대구은행과 BNK부산은행, BNK경남은행은 1차 공시보다 0.5%포인트 올린 4% 기본 금리를 제시했고, 광주은행과 전북은행은 각각 3.8%의 기본 금리를 제시했다.

대구은행과 부산·경남은행은 은행별 우대금리를 최대 1.5%로 공시했고, 광주·전북은행은 은행별 우대금리를 최대 1.7%로 제시했다.

연합뉴스

연합뉴스청년도약계좌는 윤석열 대통령이 대선 공약에서 청년층에게 자산 형성 기회를 만들어주겠다며 도입을 약속한 정책형 금융상품이다. 가입자가 매월 70만원 한도 내에서 자유롭게 납입하면 정부가 월 최대 2만 4천 원을 더해주고, 이자소득에 비과세 혜택을 부여한다.

중간에 사정이 생겨 납입을 하지 못하더라도 계좌는 유지되며 만기는 5년이다. 가입 후 3년은 고정금리, 이후 2년은 변동금리가 적용된다.

가입 대상은 만 19~34세 청년 중 개인소득 요건과 가구소득 요건을 모두 충족하는 청년이다. 개인소득의 경우 직전 과세기간(2022년 1월~12월)의 총급여가 6000만원 이하인 경우 정부기여금을 지급받고 비과세를 적용받을 수 있다. 총급여가 6000만을 초과하고 7500만원 이하인 경우 정부기여금은 지급되지 않지만, 비과세를 적용받는다.

가구소득은 가입자 본인을 포함한 가구원(주민등록등본에 기재된 배우자, 부모, 자녀, 미성년 형제·자매) 소득의 합이 중위소득의 180% 이하여야 한다.

한편 앞서 이날 최종 금리 고시 직전까지 주요 시중은행들은 눈치싸움에 골머리를 앓았다. 1차 공시에서 기본금리를 3.5%로 제시했는데 이와 관련해 당국에서 금리 조건에 불만을 드러내며 은행권에 금리 조정을 압박했기 때문이다.

게다가 1차 공시에서 기업은행이 기본금리 4.5%를 제시하면서, 3.5%로 제시했던 은행들은 당국과 여론의 눈치를 보다 결국 4.5%로 최종 결정했다.

은행권의 심경은 복잡하다. 정부와 여론의 눈치에 기본금리를 4.5%로 결정하기는 했지만 '많이 팔수록 손해'라는 입장이다. 시중 예·적금 대비 높은 금리를 장기간 고정으로 제공해야 해 역마진일 수 밖에 없다는 불만이 나온다.

한 시중은행 관계자는 "주담대 금리가 최저 연 3%대 후반이고 정기예금 금리도 비슷하다. 파격적인 조건이지만 은행으로서는 많이 팔면 팔수록 손해"라고 말했다.