연합뉴스

연합뉴스지난해 이차전지에 투자한 개미는 공매도와의 전쟁을 치렀습니다. 이차전지 대장주인 에코프로는 2022년 12월 2만 540원에서 지난해 7월 30만 7800원으로 폭등했는데요. 이 과정에서 '

숏 스퀴즈(Shot Squeeze)'가 한몫했습니다.

숏 스퀴즈는 공매도 투자자가 주가 급등으로 인한 손실을 줄이기 위해 주식을 매수하는 것을 뜻합니다. 미국의 밈(Meme) 주식인 게임스탑 역시 주가가 오르며 숏 스퀴즈가 발생했고 그러면서 가격이 더 급등했습니다.

주식시장은 이 사건은 '역사상 첫 개미의 승리'로 기억합니다. 공매도는 기관과 외국인 투자자의 전유물로 여겨졌고, 개미는 엄청난 자금으로 무장한 기관과 외국인에게 무릎 꿇어야 했으니까요.

개미는 공매도에 불만이 많습니다. 개미는 주가가 상승해야 수익이 나는 '

롱 포지션(Long Position)'이 대부분인데, 공매도는 주가가 하락해야 수익이 나는 '

숏 포지션(Short Position)'으로 정반대의 성격인 탓도 있습니다.

안정적인 수익률을 확보가 우선인 기관과 외국인은 주가가 하락하는 리스크를 줄이기 위해 롱과 숏 포지션을 동시에 구축하는 '롱숏 전략'을 흔히 사용합니다. 실제로 공매도가 금지된 지난해 11월 기준으로 기관과 외국인이 공매도 전체 거래의 92%를 차지했습니다.

연합뉴스

연합뉴스개미가 꼽는 공매도의 문제는 '기울어진 운동장'입니다.

공매도는 주식을 빌려서 먼저 팔고, 주가가 하락하면 사서 주식을 갚아 수익을 냅니다. 이를 위한 담보 비율이 있는데, 개인은 120%이지만 기관과 외국인은 105%입니다. 100만원어치 주식을 빌리는데 개인은 20만원이 있어야 하지만 기관과 외국인은 5만원만 있으면 됩니다.

또 개인은 90일 안에 주식을 사서 갚아야 하지만, 기관과 외국인은 사실상 무기한입니다. 기관과 외국인은 주가가 떨어질 때까지 버티면 무조건 수익을 낼 수 있기 때문에 형평성에 어긋난다는 논리입니다.

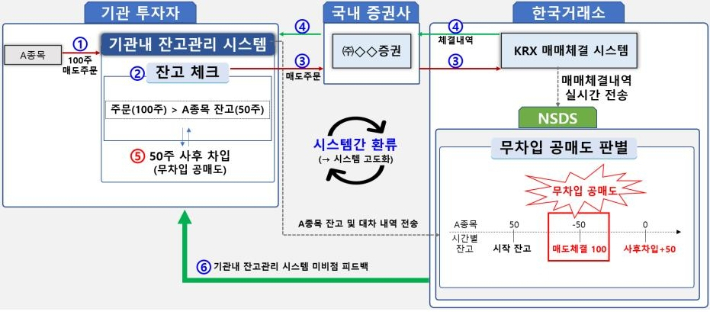

여기에 더 큰 문제가 있습니다. 바로 불법 공매도입니다. 기관과 외국인이 주식을 빌리지 않고 공매도한다는 개미의 의심은 2018년 이른바 '삼성증권 유령주식 사태'로 폭발했습니다.

삼성증권이 직원들에게 1주당 1천원을 배당해야 하는데 실수로 1천주를 배당한 일인데요. 발행주식 8930만주와 발행한도 1억 2천만주를 모두 뛰어넘은 28억주의 '유령주식'이 발생했습니다. 공매도와 직접 관계는 없지만, 증권사의 시스템상 무차입 공매도가 가능하다는 걸 보여줬다며 분노를 샀습니다.

최근에도 금융감독원이 글로벌 IB(투자은행)를 대상으로 조사한 결과 모두 9개사에서 2112억원 규모의 무차입 공매도가 적발됐습니다.

개미가 공매도를 '극혐'하는 이유, 충분히 설득력이 있습니다. 그래서 금융당국이 제도 개선에 나섰습니다. 무차입 공매도를 원천 봉쇄할 중앙점검 시스템(NSDS)을 2025년 3월까지 구축할 예정입니다.

공매도를 위해 빌린 주식의 상환기관을 90일(연장시 총 12개월)로, 담보비율도 105%로 모두 통일합니다.

[관련기사: 기울어진 운동장 해소할까…개인·기관, 공매도 조건 '통일'] 불법 공매도에 대한 처벌도 강화하는데요. 벌금형은 현행 부당이득액의 3~5배에서 4~6배로 올리고, 부당이득액이 5억원 이상인 경우 최대 무기징역에 처할 수 있도록 할 계획입니다.

금융당국의 계획은 현실화까지 시간이 걸리겠지만, 개미가 우려를 상당 부분 씻어낼 수 있을 것으로 보입니다.

금융감독원 제공

금융감독원 제공사실 숏 포지션인 공매도는 롱 포지션보다 훨씬 위험합니다. 수익은 주가 하락의 최대인 100%(2배)로 한도가 있지만, 손실은 주가 상승의 끝이 없으니 무한대이기 때문입니다. 그렇다보니 '

마진 콜(Margin Call)'과 '

반대매매'가 발생하기도 합니다.

마진 콜은 주로 파생시장에서 나타나지만, 지난 2021년 월가에 100억달러(약 13조 7천억원)의 손실이 발생한 한국계 투자자인 빌 황의 대규모 마진 콜 사태가 있었죠.

'주식투자의 아버지'격인 벤자민 그레이엄은 '현명한 투자자'에서 공매도에 대해 "용기와 체력뿐 아니라 자금력까지 시험받게 된다. 건전한 전략을 제대로 적용하기가 불가능하지는 않지만, 그렇다고 쉬운 일도 절대 아니다"라고 했습니다.

주식시장에서는 숏 포지션을 이름처럼 가능한 '짧게' 잡아야 한다는 게 상식이기도 합니다. 기관과 외국인이 2022년 공매도 포지션을 1년 이상 유지한 것은 금액 기준으로 전체의 3.7%, 건수 기준으로 9.3%에 불과하다는 통계가 이를 뒷받침합니다.